Quy định kê khai hóa đơn đầu vào của chi nhánh phụ thuộc là gì? Chi nhánh phụ thuộc có được xuất hóa đơn không? Hướng dẫn quản lý hóa đơn đầu vào của chi nhánh phụ thuộc dễ dàng và tiện lợi nhất cho kế toán.

Nội dung chính

Quy định kê khai hóa đơn đầu vào của chi nhánh phụ thuộc

Xem thêm: Cách kê khai thuế gtgt cho chi nhánh phụ thuộc

Tại Điều 12, Thông tư số 156/2013/TT-BTC

Bộ Tài Chính quy định cách kê khai thuế thu nhập doanh nghiệp với chi nhánh phụ thuộc như sau:

- Các chi nhánh hạch toán phụ thuộc áp dụng kê khai thuế thu nhập doanh nghiệp tại trụ sở chính. Theo đó, người nộp thuế có trách nhiệm khai tập trung tại trụ sở chính cả phần phát sinh tại nơi có trụ sở chính và ở nơi có cơ sở sản xuất hạch toán phụ thuộc.

- Các chi nhánh không phải kê khai thuế thu nhập doanh nghiệp. Chỉ cần kê khai thuế giá trị gia tăng, thuế thu nhập cá nhân và môn bài tại cơ quan thuế của chi nhánh đó.

Tại Điều 11, Thông tư số 156/2013/TT-BTC

Bộ Tài Chính đã quy định cách kê khai thuế GTGT đối với các chi nhánh hạch toán phụ thuộc như sau:

- Nếu chi nhánh phụ thuộc cùng tỉnh trụ sở chính thì kê khai tại trụ sở chính. Hoặc những chi nhánh phụ thuộc không trực tiếp bán hàng, không phát sinh doanh thu thì kê khai tại trụ sở chính.

- Nếu chi nhánh phụ thuộc khác tỉnh trụ sở chính thì kê khai thuế GTGT tại chi nhánh.

Chi nhánh phụ thuộc ở khác tỉnh so với trụ sở chính

Điểm 2.6 của Phụ lục 4, Thông tư 39/2014/TT-BTC, Bộ Tài chính quy định:

Khi điều chuyển hàng hoá cho những chi nhánh này để bán thì doanh nghiệp có thể lựa chọn 1 trong 2 cách sử dụng hoá đơn, chứng từ như sau: – Lập hoá đơn GTGT. – Lập phiếu xuất kho kiêm vận chuyển nội bộ kèm theo lệnh điều động nội bộ.

Riêng với trường hợp lập phiếu xuất kho, các chi nhánh hạch toán phụ thuộc phải lập hóa đơn theo quy định giao cho người mua. Đồng thời lập bảng kê hàng hóa bán ra gửi về cơ sở có hàng hóa điều chuyển hoặc cơ sở có hàng hoá gửi bán để cơ sở giao hàng lập hóa đơn GTGT cho hàng hóa thực tế tiêu thụ giao cho cơ sở hạch toán phụ thuộc, chi nhánh, cửa hàng. Đồng thời, chi nhánh hạch toán phụ thuộc thực hiện kê khai nộp thuế GTGT đối với số hàng xuất bán cho người mua và được kê khai, khấu trừ thuế GTGT đầu vào theo hóa đơn GTGT của cơ sở giao hàng xuất cho.

Tức là việc điều chuyển hàng hóa từ trụ sở chính đến các chi nhánh, địa điểm kinh doanh thì được phép xuất hàng trước, lập hóa đơn sau khi có khối lượng bán thực tế dựa trên bảng kê mà chi nhánh gửi về. Chi nhánh được sử dụng hóa đơn GTGT mà trụ sở chính xuất để kê khai, khấu trừ thuế GTGT đầu vào.

Công ty có được quyền khấu trừ hóa đơn mua vào của chi nhánh phụ thuộc?

Trả lời:

- Trong trường hợp chi nhánh của công ty không trực tiếp bán hàng, không phát sinh doanh thu, hạch toán kế toán theo hình thức báo sổ, thực hiện khai thuế tập trung tại trụ sở chính.

Tham khảo thêm: điều kiện khấu trừ thuế gtgt

Công ty sẽ được kê khai, khấu trừ thuế GTGT đối với các hóa đơn phục vụ cho sản xuất kinh doanh hàng hóa dịch vụ chịu thuế GTGT có ghi tên, địa chỉ, mã số thuế của chi nhánh.

Lưu ý: phải đáp ứng các điều kiện về khấu trừ thuế GTGT đầu vào theo quy định.

2. Trụ sở chính căn cứ trên cơ sở bảng kê chứng từ và toàn bộ chứng từ (bao gồm cả hóa đơn đầu vào) từ chi nhánh chuyển về để thực hiện hạch toán, kê khai thuế GTGT theo quy định.

Để tuân thủ đúng các quy định của về hóa đơn đầu vào của chi nhánh phụ thuộc thì dưới đây là cách hướng dẫn chi tiết. Kính mời quý vị tiếp tục theo dõi.

Hướng dẫn quản lý hóa đơn đầu vào của chi nhánh phụ thuộc

Trong trường hợp đơn vị có nhiều chi nhánh làm việc thì dưới đây là hướng dẫn quản lý hóa đơn đầu vào theo từng chi nhánh. Các bước thực hiện như sau:

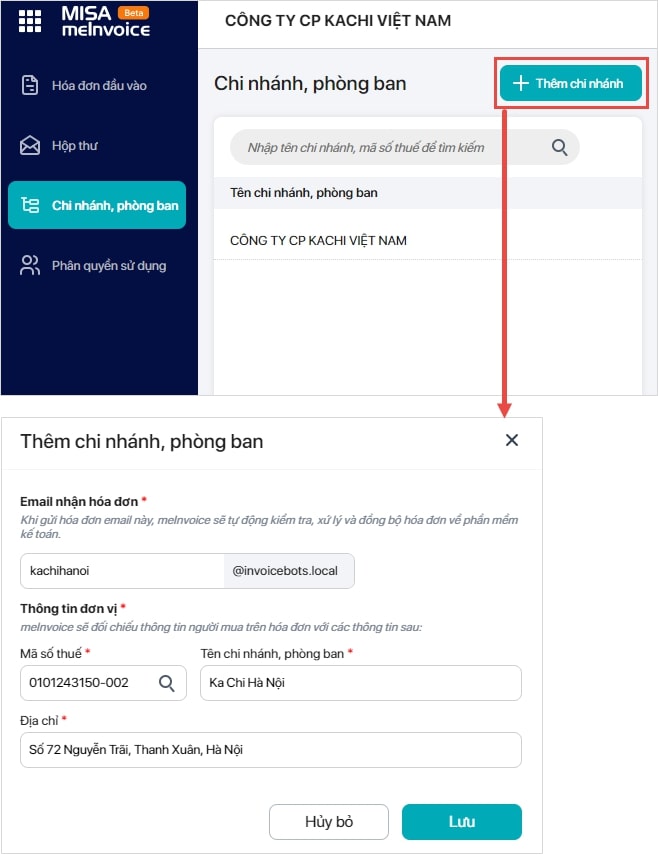

Bước 1: Thiết lập email nhận hóa đơn của chi nhánh

1. Tại mục Chi nhánh, phòng ban -> Nhấn Thêm đơn vị.

2. Thiết lập email nhận hóa đơn của chi nhánh.

Lưu ý: Email nhận hóa đơn mặc định có đuôi @meinvoice.vn, kế toán chỉ cần nhập tên.

Ví dụ: nhập tên chi nhánh là meinvoice-> email nhận hóa đơn sẽ là: meinvoice@meinvoice.vn.

Đọc thêm: Thuế thu nhập cá nhân có được hoàn lại không

3. Khai báo thông tin chi nhánh -> nhấn Lưu.

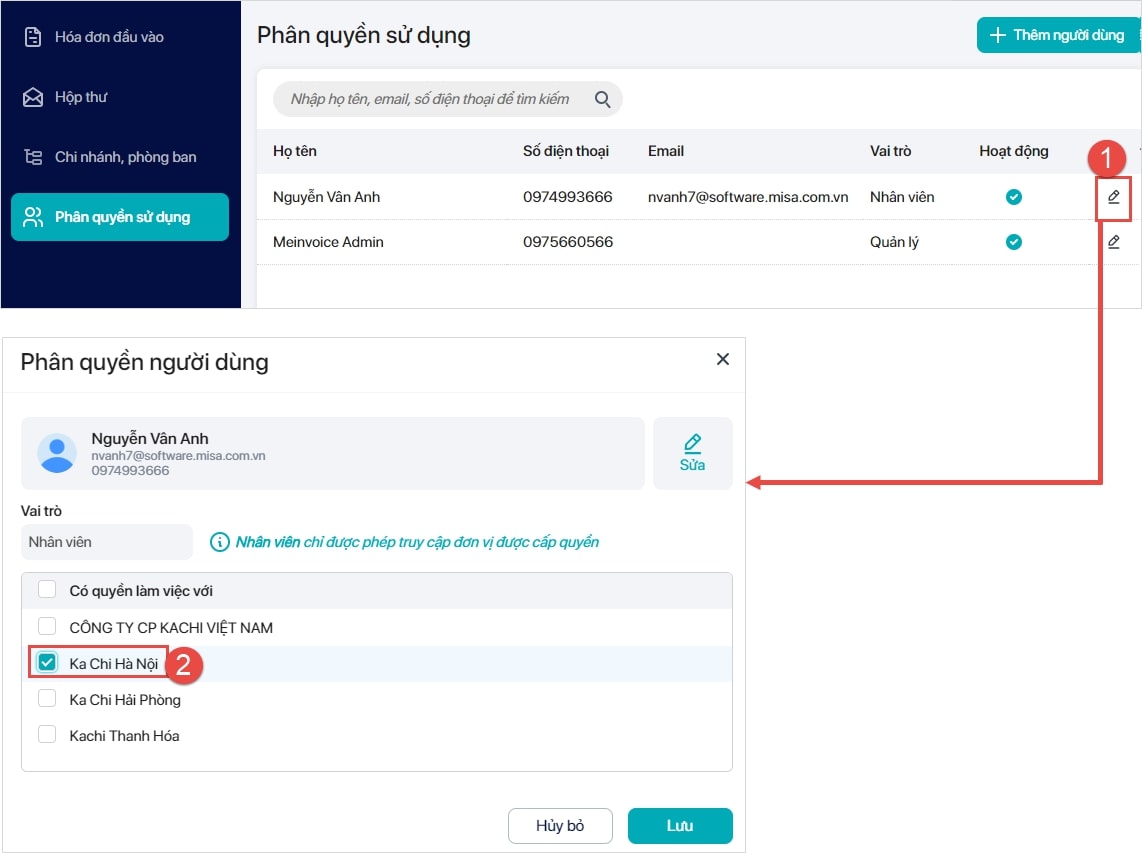

Bước 2: Phân quyền làm việc theo chi nhánh

- Danh sách người dùng sẽ được chương trình tự động cập nhật theo danh sách người dùng trên meInvoice.

- Để thể thêm mới người dùng. Xem hướng dẫn tại đây.

Kế toán thực hiện phân quyền như sau:

1. Vào mục Phân quyền sử dụng.

2. Tại dòng thông tin người dùng cần phân quyền nhấn biểu tượng sửa.

3. Tích chọn chi nhánh, nhấn Lưu.

Lưu ý:

- Người dùng được phân quyền làm việc với chi nhánh nào thì chỉ làm việc được với hóa đơn được gửi đến email của chi nhánh đó.

- Người dùng có vai trò quản lý thì có thể làm việc với hóa đơn được gửi đến email của tất cả các chi nhánh.

- Có thể sửa lại thông tin người dùng hoặc phân quyền lại chi nhánh làm việc khi có thay đổi.

Trên đây bài viết đã tổng hợp quy định và hướng dẫn quản lý hóa đơn đầu vào của chi nhánh phụ thuộc. Chúc quý vị có được những thông tin hữu ích!

Doanh nghiệp nhận ưu đãi & dùng thử MIỄN PHÍ đầy đủ tính năng hóa đơn đầu vào MISA Meinvoice trong 7 ngày, vui lòng liên hệ Hotline: 0967 370 488 hoặc ĐĂNG KÝ tại:

Tìm hiểu thêm: Thuế xây dựng nhà ở tư nhân hết bao nhiêu tiền ? Cách tính thuế xây dựng nhà ở ?