Tham khảo: Tại bài này Anpha sẽ hướng dẫn kê khai thuế TNCN trên HTKK, nhưng trước khi lập tờ khai thuế TNCN, bạn cần xác định kê khai thuế TNCN theo tháng hay quý.

Tham khảo: Tại bài này Anpha sẽ hướng dẫn kê khai thuế TNCN trên HTKK, nhưng trước khi lập tờ khai thuế TNCN, bạn cần xác định kê khai thuế TNCN theo tháng hay quý.

Nội dung chính

I. Xác định nộp tờ khai thuế TNCN theo quý hay theo tháng

- Tờ khai thuế TNCN là thuộc loại tờ khai kê khai theo tháng (Điểm a, Khoản 1, Điều 8, Nghị định 126/2020/NĐ-CP);

- Nhưng nếu người nộp thuế kê khai thuế GTGT theo quý, thì tờ khai TNCN sẽ được kê khai theo quý (Điểm b, Khoản 1, Điều 9, Nghị Định 126/2020/NĐ-CP);

- Đối tượng đóng thuế xác định hình thức kê khai thuế TNCN theo tháng hay theo quý ở kỳ kê khai đầu tiên của kỳ tính thuế và áp dụng ổn định trong một kỳ tính thuế.

II. Hướng dẫn cách lập tờ khai thuế TNCN theo quý & tháng trên phần mềm hỗ trợ kê khai (HTKK)

1. Tờ khai chính thức

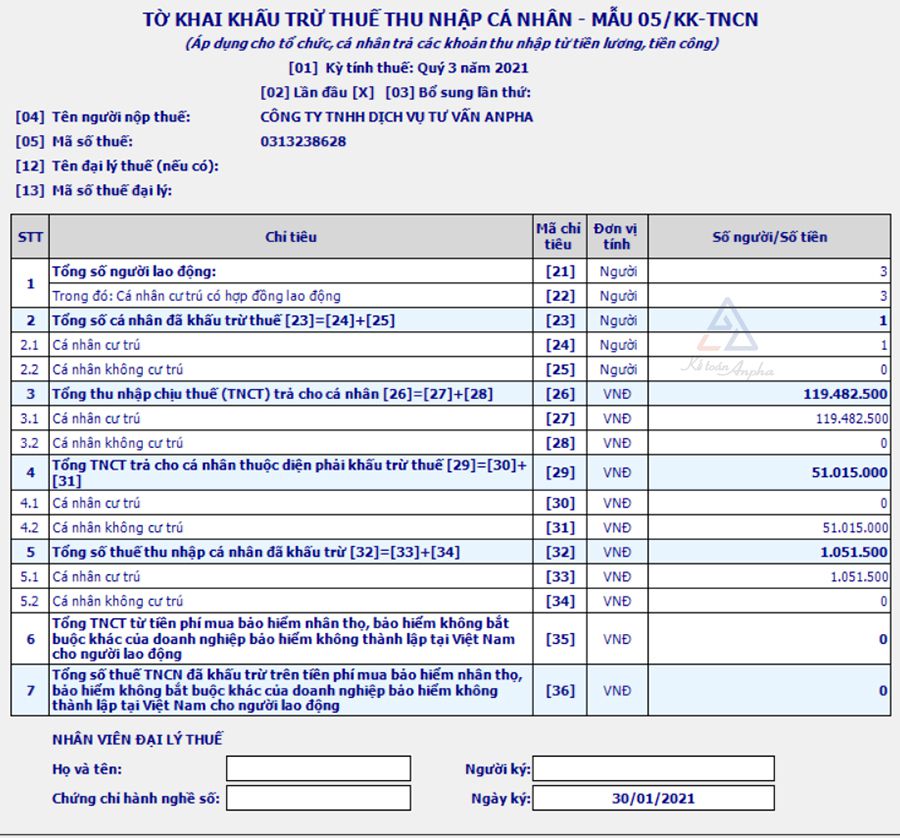

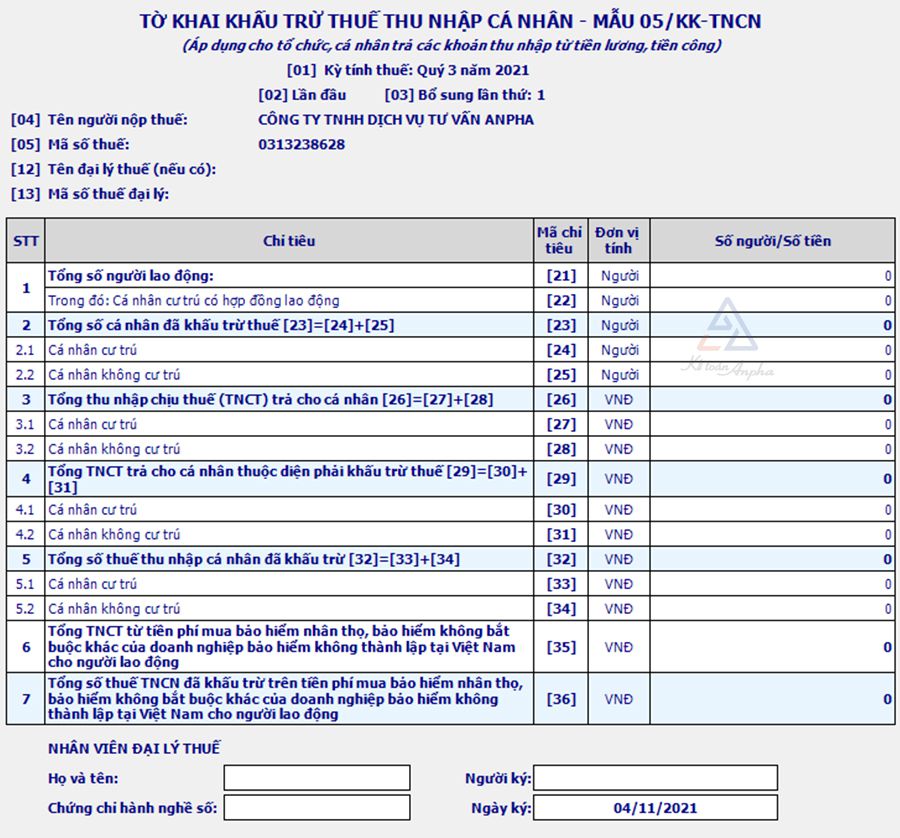

- Kê khai các chỉ tiêu trên tờ khai thuế TNCN mẫu 05/KK-TNCN theo ví dụ sau:

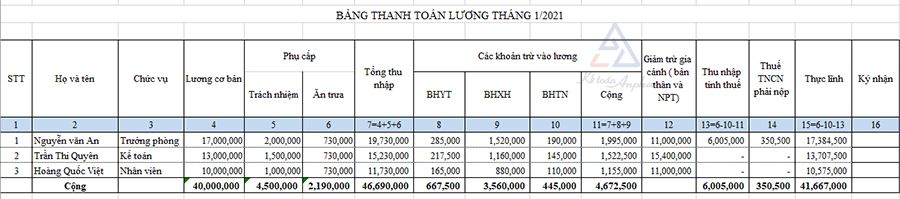

- Bảng lương tháng 1

Xem thêm: Tờ khai thuế tncn

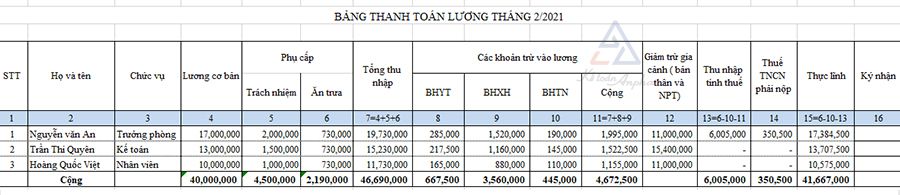

- Bảng lương tháng 2

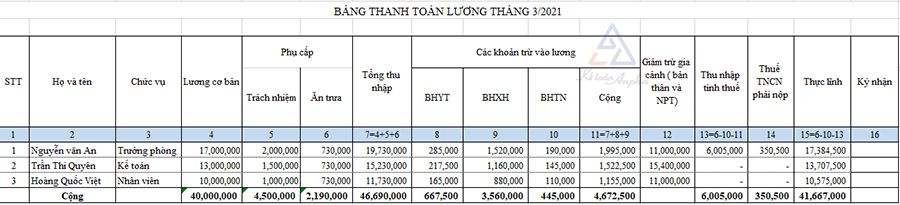

- Bảng lương tháng 3

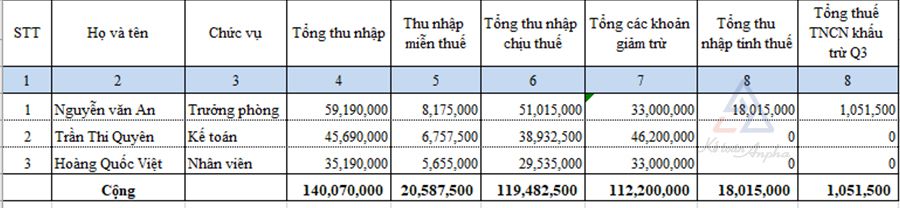

- Bảng lương tổng hợp quý 1/2021

➤ Các bước kê khai thuế TNCN từ tiền lương, tiền công trên HTKK như sau:

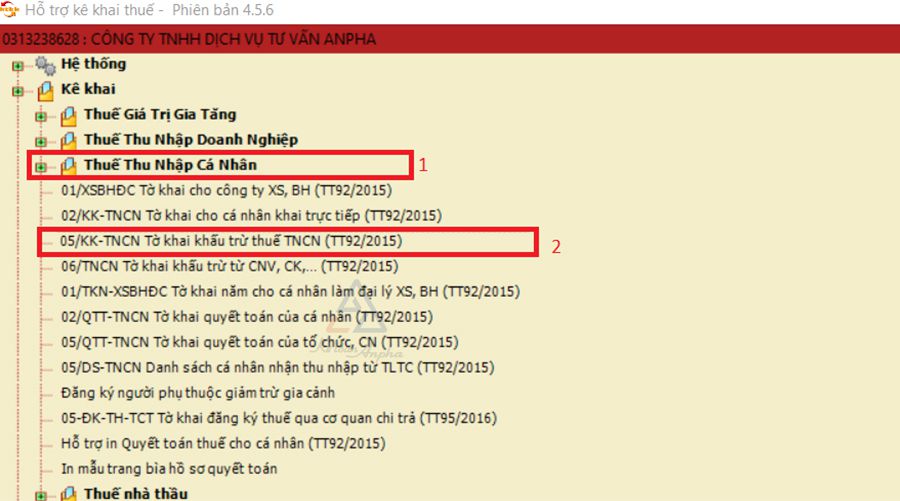

- Bước 1: Vào phần mềm hỗ trợ kê khai HTKK lựa chọn tờ khai

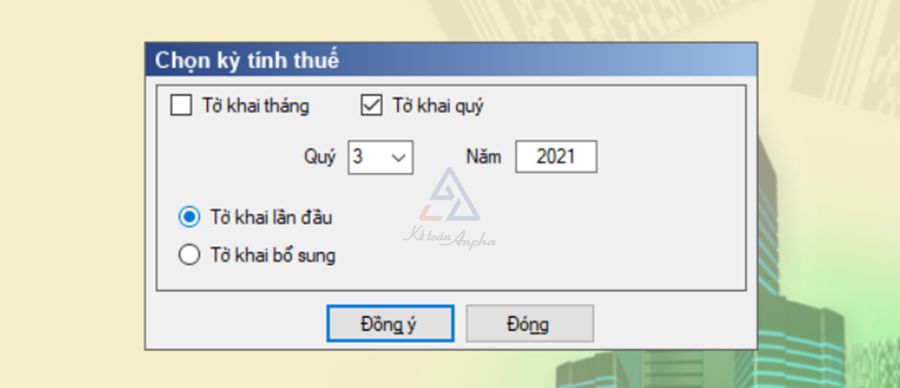

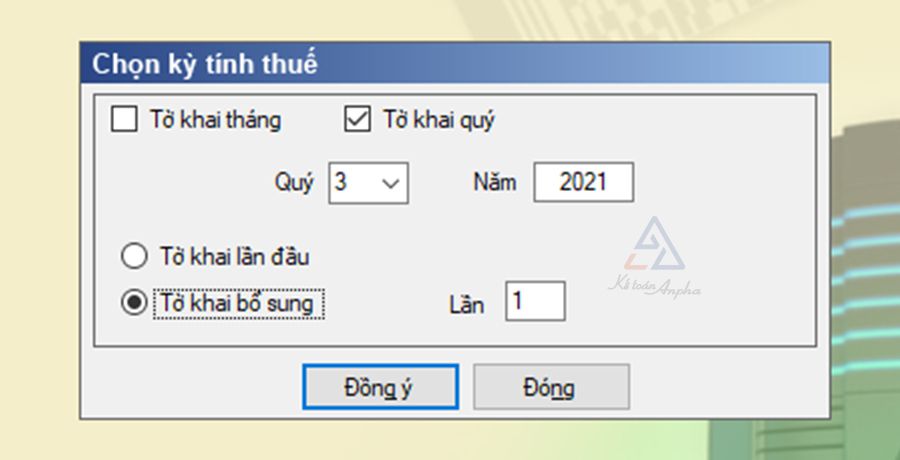

- Bước 2: Lựa chọn kỳ tính thuế

- Chọn tờ khai quý nếu doanh nghiệp kê khai theo quý;

- Chọn tờ khai tháng nếu doanh nghiệp kê khai theo tháng;

Tìm hiểu thêm: Giấy ủy quyền quyết toán thuế tncn là gì

º Sau khi chọn “Đồng ý” thì màn hình xuất hiện như bên dưới.

- Trong đó:

- Chỉ tiêu [21] Tổng số người lao động: là tổng số cá nhân có thu nhập từ tiền lương, tiền công mà doanh nghiệp trả trong kỳ (quý, tháng);

- Chỉ tiêu [22] Cá nhân cư trú có hợp đồng lao động: là tổng số cá nhân cư trú có ký hợp đồng lao động với doanh nghiệp từ 3 tháng trở lên mà doanh nghiệp đã trả thu nhập trong kỳ tính thuế;

- Chỉ tiêu [23] Tổng số cá nhân đã khấu trừ thuế: 23 = 24 + 25;

- Chỉ tiêu [24] Cá nhân cư trú: là số cá nhân cư trú có mặt tại việt nam 183 ngày trở lên tính trong năm dương lịch và có nơi ở thường xuyên theo quy định của pháp luật về cư trú mà doanh nghiệp đã trả thu nhập đã khấu trừ thuế;

- Chỉ tiêu [25] Cá nhân không cư trú: là số cá nhân không đáp ứng đủ điều kiện cá nhân cư trú mà doanh nghiệp đã trả thu nhập đã khấu trừ thuế;

- Chỉ tiêu [26] Tổng thu nhập chịu thuế (TNCT) trả cho cá nhân: khoản mục [26] = [27] + [28];

- Chỉ tiêu [27] Cá nhân cư trú: là tổng các khoản thu nhập chịu thuế đã trả cho cá nhân cư trú trong kỳ tính thuế;

- Chỉ tiêu [28] Cá nhân không cư trú: là tổng các khoản thu nhập chịu thuế đã trả cho cá nhân không cư trú trong kỳ tính thuế;

- Chỉ tiêu [29] Tổng TNCT trả cho cá nhân thuộc diện phải khấu trừ thuế: chỉ tiêu [29] = [30] + [31];

- Chỉ tiêu [30] Cá nhân cư trú: là tổng các khoản thu nhập chịu thuế trong kỳ đã trả cho cá nhân cư trú thuộc diện phải khấu trừ thuế theo trong kỳ;

- Chỉ tiêu [31] Cá nhân không cư trú: là tổng các khoản thu nhập chịu thuế đã trả cho cá nhân không cư trú tại việt nam thuộc diện phải khấu trừ thuế trong kỳ tính thuế;

- Chỉ tiêu [32] Tổng số thuế thu nhập cá nhân đã khấu trừ: chỉ tiêu [32] = [33] + [34];

- Chỉ tiêu [33] Cá nhân cư trú: là tổng số thuế thu nhập cá nhân trong kỳ đã khấu trừ của các cá nhân cư trú trong kỳ tính thuế;

- Chỉ tiêu [34] Cá nhân không cư trú: là tổng số thuế thu nhập cá nhân đã khấu trừ của các cá nhân không cư trú trong kỳ tính thuế;

- Chỉ tiêu [35] Tổng thu nhập cá nhân từ tiền phí mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động: là tổng số tiền mà doanh nghiệp chi trả thu nhập mua các loại bảo hiểm không thành lập tại Việt Nam cho người lao động;

- Chỉ tiêu [36] Tổng số thuế thu nhập cá nhân đã khấu trừ trên tiền phí mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động: Chỉ tiêu [35] = [36] * 10%

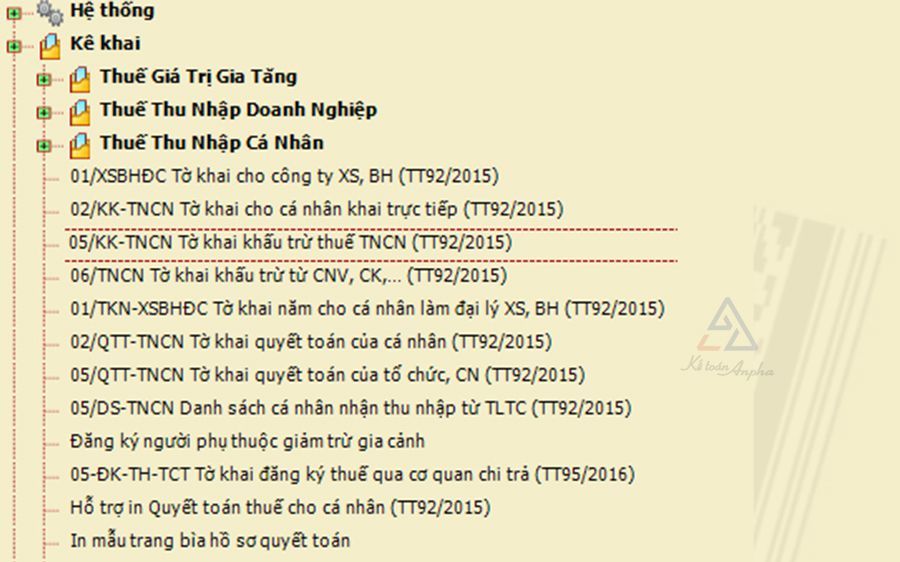

2. Tờ khai bổ sung thuế TNCN

Vào HTKK, chọn “Tờ khai bổ sung và Kê khai lại số đúng”, cách kê khai như tờ khai chính thức:

Tìm hiểu thêm: Cách nộp thuế thu nhập doanh nghiệp tạm tính

III. Thời hạn nộp tờ khai và nộp tiền thuế TNCN

1. Thời hạn nộp tờ khai thuế TNCN theo quý và theo tháng

Theo Điều 44, Luật Quản lý thuế 38/2019/QH14 ngày 13/06/2019:

- Kê khai theo tháng: Chậm nhất là ngày 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế;

Tham khảo thêm: Thuế sử dụng đất: Đối tượng, cách tính và hạn nộp

Ví dụ: Báo cáo tháng 1/2021: hạn nộp tờ khai tháng là 20/02/2021.

- Kê khai theo quý: Chậm nhất là ngày 30, 31 của tháng đầu của quý tiếp theo quý phát sinh nghĩa vụ thuế.

Ví dụ: Báo cáo quý 2/2021: hạn nộp tờ khai quý là 31/07/2021.

2. Thời hạn nộp thuế TNCN

- Thời hạn nộp thuế cũng là thời hạn nộp tờ khai theo tháng hoặc quý;

Ví dụ: Quý 2/2021 hạn nộp thuế là 31/07/2021.

- Trường hợp khai bổ sung hồ sơ khai thuế, thời hạn nộp thuế là thời hạn của tờ khai đầu tiên (theo Khoản 1, Điều 55, Luật Quản lý thuế 38/2019/QH14).

Lưu ý:

>> Khi khai bổ sung lại tờ khai quyết toán thuế thu nhập cá nhân thì đồng thời phải lập tờ khai bổ sung 05/KK-TNCN của tháng và quý có sai sót (căn cứ Nghị định 126/2020/NĐ-CP, Công văn 5189);

>> Tổ chức, cá nhân phát sinh trả thu nhập từ tiền lương, tiền công mới thuộc diện phải khai thuế thu nhập cá nhân. Tổ chức, cá nhân không phát sinh trả thu nhập từ tiền lương, tiền công thì không phải khai thuế thu nhập cá nhân của tháng/quý đó (căn cứ Nghị định 126/2020/NĐ-CP, Công văn 2393).

IV. Một số câu hỏi thường gặp về kê khai thuế TNCN từ tiền lương, tiền công

Yến Nhi, Vũ Thơm & Trúc My – Phòng Kế toán Anpha

Tìm hiểu thêm: Cách nộp thuế thu nhập doanh nghiệp tạm tính