Thuế môn bài là một sắc thuế trực thu mà doanh nghiệp phải đóng hàng năm dựa vào vốn điều lệ được ghi trên giấy phép kinh doanh của doanh nghiệp. Mức thu phân theo bậc, dựa vào số vốn đăng ký hoặc doanh thu của năm kinh doanh kế trước hoặc giá trị gia tăng của năm kinh doanh kế trước tùy từng nước và từng địa phương.

Nội dung chính

Đối tượng nộp thuế môn bài

Căn cứ Điều 2 Nghị định 139/2016/NĐ-CP quy định về người nộp lệ phí môn bài là tổ chức, cá nhân hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ bao gồm:

Xem thêm: Thuế môn bài là thuế gì

- Doanh nghiệp được thành lập theo quy định của pháp luật;

- Tổ chức được thành lập theo Luật hợp tác xã;.

- Đơn vị sự nghiệp được thành lập theo quy định của pháp luật;

- Tổ chức kinh tế của tổ chức chính trị, tổ chức chính trị – xã hội, tổ chức xã hội, tổ chức xã hội – nghề nghiệp, đơn vị vũ trang nhân dân;

- Tổ chức khác hoạt động sản xuất, kinh doanh;

- Chi nhánh, văn phòng đại diện và địa điểm kinh doanh của các tổ chức quy định tại các khoản 1, 2, 3, 4 và 5 Điều này (nếu có);

- Cá nhân, nhóm cá nhân, hộ gia đình hoạt động sản xuất, kinh doanh.

Mức nộp lệ phí môn bài

Mức nộp đối với tổ chức hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ

Loại hình tổ chức và vốn Tiền thuế phải nộp Tổ chức có vốn điều lệ hoặc vốn đầu tư trên 10 tỷ đồng 3.000.000 đồng/năm Tổ chức có vốn điều lệ hoặc vốn đầu tư từ 10 tỷ đồng trở xuống 2.000.000 đồng/năm Chi nhánh, văn phòng đại diện, địa điểm kinh doanh, đơn vị sự nghiệp, tổ chức kinh tế khác 1.000.000 đồng/năm.

Mức nộp đối với cá nhân, nhóm cá nhân, hộ gia đình hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ

Loại hình tổ chức và vốn Tiền thuế phải nộp Cá nhân, nhóm cá nhân, hộ gia đình có doanh thu trên 500 triệu đồng/năm 1.000.000 đồng/năm Cá nhân, nhóm cá nhân, hộ gia đình có doanh thu trên 300 đến 500 triệu đồng/năm 500.000 đồng/năm Cá nhân, nhóm cá nhân, hộ gia đình có doanh thu trên 100 đến 300 triệu đồng/năm 300.000 đồng/năm.

Thời hạn nộp thuế môn bài

Doanh nghiệp hoạt động trọn năm dương lịch

Tìm hiểu thêm: Cách tính thuế thu nhập cá nhân 2022 từ tiền lương, tiền công

Thời hạn nộp lệ phí môn bài chậm nhất là ngày 30 tháng 01 hàng năm.

Doanh nghiệp nhỏ và vừa chuyển đổi từ hộ kinh doanh

Bao gồm cả chi nhánh, văn phòng đại diện, địa điểm kinh doanh khi kết thúc thời gian được miễn lệ phí môn bài (năm thứ tư kể từ năm thành lập doanh nghiệp) nộp lệ phí môn bài như sau:

- Trường hợp kết thúc thời gian miễn lệ phí môn bài trong thời gian 6 tháng đầu năm thì thời hạn nộp lệ phí môn bài chậm nhất là ngày 30 tháng 7 năm kết thúc thời gian miễn.

- Trường hợp kết thúc thời gian miễn lệ phí môn bài trong thời gian 6 tháng cuối năm thì thời hạn nộp lệ phí môn bài chậm nhất là ngày 30 tháng 01 năm liền kề năm kết thúc thời gian miễn.

Hộ gia đình, cá nhân, nhóm cá nhân sản xuất, kinh doanh đã giải thể, ra hoạt động sản xuất, kinh doanh trở lại

- Trường hợp ra hoạt động trong 6 tháng đầu năm thì thời hạn nộp lệ phí môn bài chậm nhất là ngày 30 tháng 7 năm ra hoạt động.

- Trường hợp ra hoạt động trong thời gian 6 tháng cuối năm thì thời hạn nộp lệ phí môn bài chậm nhất là ngày 30 tháng 01 năm liền kề năm ra hoạt động.

Cách nộp thuế môn bài

Doanh nghiệp, tổ chức, cá nhân có thế nộp thuế môn bài qua hệ thống thuế điện tử, dịch vụ công quốc gia, internet banking của ngân hàng hoặc nộp trực tiếp tại ngân hàng.

Đọc thêm: Cho tặng xe ô tô có phải đóng thuế không

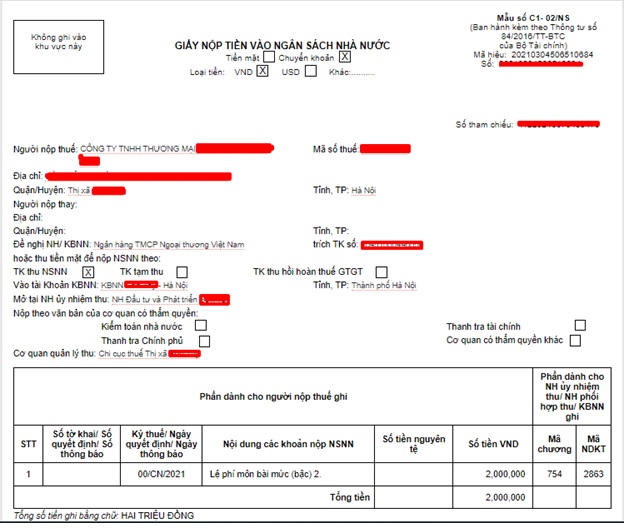

Mẫu giấy nộp tiền thuế môn bài:

Quý doanh nghiệp vui lòng liên hệ Đại lý thuế Việt An để được tư vấn, hỗ trợ nếu có bất kỳ vướng mắc, khó khăn về việc khai và nộp lệ phí môn bài.

Tìm hiểu thêm: Nộp thuế thu nhập cá nhân ở đâu