Các loại thuế hộ kinh doanh cá thể phải nộp là gì? Cách tính thuế cho hộ kinh doanh cá thể như thế nào? Những hộ kinh doanh nào được miễn thuế? Anpha sẽ giải đáp giúp bạn trong bài viết này.

Xem thêm: Thuế kinh doanh

Nội dung chính

CĂN CỨ PHÁP LÝ

-

Luật quản lý thuế số 38/2019/QH14 có hiệu lực từ ngày 01/07/2020;

-

Nghị định số 139/2016/NĐ-CP có hiệu lực từ ngày 01/01/2017;

-

Thông tư số 92/2015/TT-BTC có hiệu lực từ ngày 30/07/2015;

-

Nghị định số 22/2020/NĐ-CP có hiệu lực từ ngày 25/02/2020;

-

Nghị định số 126/2020/NĐ-CP có hiệu lực ngày 05/12/2020;

-

Luật thuế giá trị gia tăng có hiệu lực ngày 01/01/2009.

CÁC LOẠI THUẾ HỘ KINH DOANH CÁ THỂ PHẢI NỘP

Theo quy định về quản lý thuế, có 3 loại thuế chính mà hộ kinh doanh gia đình, hay còn gọi hộ kinh doanh cá thể phải nộp gồm:

-

Lệ phí (thuế) môn bài;

-

Thuế giá trị gia tăng (GTGT);

-

Thuế thu nhập cá nhân (TNCN).

Ngoài các loại thuế nêu trên, hộ kinh doanh cá thể còn có thể phải nộp thuế bảo vệ môi trường, thuế tài nguyên… nếu kinh doanh hàng hóa thuộc đối tượng chịu thuế của các luật này.

CÁCH TÍNH THUẾ MÔN BÀI CHO HỘ KINH DOANH CÁ THỂ

Bậc lệ phí (thuế) môn bài của hộ kinh doanh cá thể

Theo Khoản 2 Điều 4 Nghị định 139/2016/NĐ-CP và Theo Điểm c, Khoản 1, Điều 1 Nghị định 22/2020/NĐ-CP có hiệu lực từ ngày 25/02/2020 thì mức thu lệ phí môn bài đối với hộ kinh doanh cá thể được tính dựa theo doanh thu bình quân hàng năm. Cụ thể như sau:

Ví dụ 1: Hộ kinh doanh anh A thành lập tháng 1/2021 (sau ngày 25/02/2020) thì được miễn lệ phí môn bài năm 2021.

Ví dụ 2: Cũng ví dụ trên, qua năm 2022 thì nếu doanh thu của HKD anh A là 175 triệu đồng thì anh phải nộp mức thuế môn bài là 300.000 đồng/ 1 năm.

Tìm hiểu thêm: Cách tính, khấu trừ thuế thu nhập cá nhân đối với lao động thời vụ

Thời điểm xác định doanh thu tính thuế môn bài đối với hộ kinh doanh cá thể

Hiện nay các hộ kinh doanh thành lập sẽ được miễn thuế môn bài năm đầu tiên nên thời điểm bắt đầu tính doanh thu là từ tháng 1 năm tiếp theo sau năm thành lập.

THUẾ KHOÁN LÀ GÌ? CÁCH TÍNH THUẾ KHOÁN CHO HỘ KINH DOANH CÁ THỂ

Thuế khoán là mức thuế cố định hàng tháng/quý hộ kinh doanh cá thể phải nộp; mức thuế khoán do Cơ quan thuế quy định dựa trên những thông tin kê khai/doanh thu hoạt động thực tế của hộ kinh doanh.

Thuế giá trị gia tăng (GTGT) và thuế thu nhập cá nhân (TNCN) của hộ kinh doanh được tính theo phương pháp khoán.

Cách tính thuế giá trị gia tăng (GTGT) và thuế thu nhập cá nhân (TNCN) hộ kinh doanh cá thể

- Nếu hộ kinh doanh có doanh thu tính thuế từ 100 triệu/năm trở xuống thì không phải nộp thuế GTGT và thuế TNCN.

- Trường hợp cá nhân nộp thuế khoán kinh doanh không trọn năm (không đủ 12 tháng trong năm dương lịch) bao gồm: cá nhân mới ra kinh doanh; cá nhân kinh doanh thường xuyên theo thời vụ; cá nhân ngừng/nghỉ kinh doanh thì mức doanh thu 100 triệu đồng/năm trở xuống để xác định cá nhân không phải nộp thuế giá trị gia tăng, không phải nộp thuế thu nhập cá nhân là doanh thu tính thuế thu nhập cá nhân của một năm (12 tháng);

- Doanh thu tính thuế thực tế để xác định số thuế phải nộp trong năm là doanh thu tương ứng với số tháng thực tế kinh doanh.

Ví dụ: HKD ông B nộp thuế theo phương pháp khoán. Năm 2020 Hộ kinh doanh ông B chỉ hoạt động 9 tháng, với tổng doanh thu thực tế là 90 triệu (trung bình 10 triệu/tháng) thì doanh thu tương ứng của một năm (12 tháng) là 120 triệu đồng (>100 triệu đồng). Như vậy, Ông B phải nộp thuế GTGT và thuế TNCN tương ứng với doanh thu thực tế phát sinh là 90 triệu đồng.

- Trường hợp cá nhân nộp thuế khoán đã được cơ quan thuế thông báo số thuế khoán phải nộp, nếu kinh doanh không trọn năm thì cá nhân được giảm thuế khoán phải nộp tương ứng với số tháng ngừng/nghỉ kinh doanh trong năm.

Ví dụ: Bà C đã được cơ quan thuế thông báo mức thuế khoán phải nộp trong năm 2021. Nhưng đến tháng 9 năm 2021 bà C nghỉ kinh doanh thì được giảm thuế khoán tương ứng với 4 tháng cuối năm 2021.

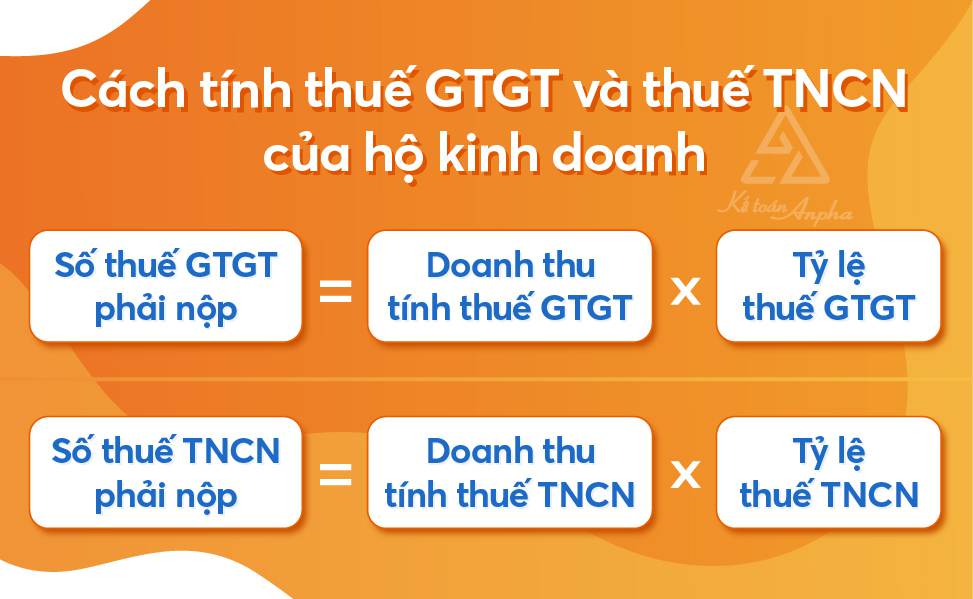

- Căn cứ tính thuế đối với cá nhân, hộ kinh doanh nộp thuế khoán là doanh thu tính thuế và tỷ lệ thuế tính trên doanh thu.

Trong đó:

Trong đó:

+ Doanh thu tính thuế GTGT và doanh thu tính thuế TNCN là doanh thu bao gồm thuế (trường hợp thuộc diện chịu thuế) của toàn bộ tiền bán hàng, tiền gia công, tiền hoa hồng, tiền cung ứng dịch vụ phát sinh trong kỳ tính thuế từ các hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ.

+ Trường hợp hộ kinh doanh cá thể nộp thuế khoán có sử dụng hóa đơn của cơ quan thuế thì:

+ Trường hợp hộ kinh doanh cá thể nộp thuế khoán không sử dụng hóa đơn của cơ quan thuế thì:

+ Trường hợp cá nhân kinh doanh không xác định được doanh thu tính thuế khoán hoặc xác định không phù hợp thực tế thì cơ quan thuế có thẩm quyền ấn định doanh thu tính thuế khoán theo quy định của pháp luật về quản lý thuế.

+ Tỷ lệ % thuế tính trên doanh thu gồm tỷ lệ thuế giá trị gia tăng và tỷ lệ thuế thu nhập cá nhân áp dụng đối với từng lĩnh vực ngành nghề. Trường hợp hộ kinh doanh đăng ký nhiều lĩnh vực, ngành nghề thì chủ hộ thực hiện khai và tính thuế theo tỷ lệ thuế tính trên doanh thu áp dụng đối với từng lĩnh vực, ngành nghề. Ví dụ:

Ngành nghề kinh doanh

Tỷ lệ thuế GTGT

Tỷ lệ thuế TNCN

Phân phối, cung cấp hàng hóa

Tham khảo thêm: Khai thuế cho thuê tài sản

1%

0.5%

Dịch vụ, xây dựng không bao thầu nguyên vật liệu

5%

2%

Sản xuất, vận tải, dịch vụ có gắn với hàng hóa, xây dựng có bao thầu nguyên vật liệu

3%

1.5%

Thời điểm xác định doanh thu tính thuế

-

Đối với doanh thu tính thuế khoán thì thời điểm cá nhân thực hiện việc xác định doanh thu là từ ngày 20/11 đến ngày 15/12 của năm trước năm tính thuế.

-

Đối với cá nhân kinh doanh nộp thuế khoán mới ra kinh doanh (không hoạt động từ đầu năm) hoặc cá nhân thay đổi quy mô, ngành nghề kinh doanh trong năm thì thời điểm thực hiện việc xác định doanh thu tính thuế khoán của năm là trong vòng 10 ngày kể từ ngày bắt đầu kinh doanh hoặc ngày thay đổi quy mô, ngành nghề kinh doanh.

-

Đối với hộ kinh doanh tính thuế theo hóa đơn thì thời điểm xác định doanh thu là thời điểm bàn giao hàng hóa, hoặc hoàn thành dịch vụ hoặc nghiệm thu/bàn giao công trình.

Trên đây là các loại thuế và cách tính thuế mà hộ kinh doanh cá thể phải nộp. Nếu còn thắc mắc, cần tư vấn thêm thông tin pháp lý hay dịch vụ của Anpha, bạn vui lòng gọi cho chúng tôi theo số 0967 370 488 (Miền Bắc), 0967 370 488 (Miền Trung) hoặc 0967 370 488 (Miền Nam) để được hỗ trợ tư vấn kịp thời.

MỘT SỐ CÂU HỎI LIÊN QUAN ĐẾN THUẾ CỦA HỘ KINH DOANH CÁ THỂ

- Hộ kinh doanh sản xuất muối, nuôi trồng, đánh bắt thủy hải sản, dịch vụ hậu cần nghề cá; hộ kinh doanh có doanh thu từ 100 triệu đồng/năm trở xuống và thành lập sau ngày 25/02/2020 được miễn lệ phí môn bài năm đầu thành lập;

- Doanh thu trên 100 triệu đến 300 triệu đồng/ năm đóng 300.000 đồng/năm;

- Doanh thu trên 300 triệu đến 500 triệu đồng/ năm đóng 500.000 đồng/năm;

- Doanh thu trên 500 triệu đồng/ năm đóng 1.000.000 đồng/năm.

“}},{“@type”: “Question”,”name”: “3. Thời điểm xác định doanh thu tính thuế môn bài cho hộ kinh doanh cá thể?”,”acceptedAnswer”: {“@type”: “Answer”,”text”: “Hộ kinh doanh cá thể thành lập sau ngày 25/02/2020 được miễn lệ phí môn bài năm đầu tiên thành lập, do đó thời điểm bắt đầu tính doanh thu là từ tháng 1 năm tiếp theo sau năm thành lập.”}},{“@type”: “Question”,”name”: “4. Cách tính thuế khoán cho hộ kinh doanh cá thể?”,”acceptedAnswer”: {“@type”: “Answer”,”text”: “

Thuế GTGT và thuế TNCN hộ kinh doanh cá thể được tính như sau:

- Số thuế GTGT phải nộp = Doanh thu tính thuế GTGT x Tỷ lệ thuế GTGT

- Số thuế TNCN phải nộp = Doanh thu tính thuế TNCN x Tỷ lệ thuế TNCN

Xem thêm: Cách tính thuế khoán cho hộ kinh doanh cá thể.

“}},{“@type”: “Question”,”name”: “5. Những hộ kinh doanh nào được miễn thuế?”,”acceptedAnswer”: {“@type”: “Answer”,”text”: “

Những hộ kinh doanh sau được miễn thuế môn bài:

- Doanh thu từ 100 triệu đồng/năm trở xuống;

- Hộ kinh doanh sản xuất muối, nuôi trồng, đánh bắt thủy hải sản, dịch vụ hậu cần nghề cá;

- Cá nhân, hộ gia đình kinh doanh không thường xuyên, không có địa điểm cố định.

“}} ]}

Gọi cho chúng tôi theo số 0967 370 488 (Miền Bắc), 0967 370 488 (Miền Trung) hoặc 0967 370 488 (Miền Nam) để được hỗ trợ.

Tham khảo thêm: Thuế trước bạ xe máy hà nội