Trong cuộc đời của mỗi con người, ai cũng có những hoài bão những ước mơ khát vọng lớn lao và luôn phấn đấu để đạt được. Tuy nhiên, mọi người lại quên mất một điều đó là giữ gìn sức khỏe. Bởi vì sức khỏe là tài sản quý giá quan trọng nhất của con người. Có được sức khỏe tốt là bạn có trong tay tất cả. Hiểu được điều đó, Bảo hiểm Bảo Minh cho ra đời các gói bảo hiểm bảo vệ toàn diện sức khỏe và tính mạng của con người đối với các rủi ro cả về ốm đau, bệnh tật lẫn tai nạn. Đó là giải pháp tuyệt vời giúp khách hàng được tiếp cận với dịch vụ y tế cao cấp nhất đồng thời tiết kiệm tài chính hiệu quả cho bản thân và gia đình.

Vậy các gói bảo hiểm sức khỏe Bảo Minh này bao gồm những chương trình hấp dẫn nào, những quyền lợi mà các gói bảo hiểm sức khỏe Bảo Minh mang lại là gì? Hãy cùng chúng tôi tìm hiểu các thông tin quan trọng về các gói bảo hiểm sức khỏe Bảo MInh trong bài viết này nhé!

Xem thêm: Mức chi trả bảo hiểm thân thể bảo minh

Nội dung chính

- 1 Đôi nét về Công ty bảo hiểm Bảo Minh

- 2 Có nên mua Bảo hiểm sức khỏe Bảo Minh hay không ?

- 3 Các gói bảo hiểm sức khỏe Bảo Minh

- 4 Kinh nghiệm mua bảo hiểm sức khỏe Bảo Minh

- 5 Lời kết

Đôi nét về Công ty bảo hiểm Bảo Minh

Tổng công ty Cổ phần Bảo Minh được thành lập năm 1994, với tôn chỉ hoạt động là “Sự an toàn, hạnh phúc và thành đạt của khách hàng và xã hội là mục tiêu hoạt động của chúng tôi”. Là một trong 4 doanh nghiệp bảo hiểm phi nhân thọ hàng đầu tại Việt Nam, Tổng Công ty Bảo hiểm Bảo Minh có sứ mệnh là mang lại sự an toàn, ổn định của nền kinh tế – xã hội; Góp phần thúc đẩy sự phát triển vững mạnh của thị trường bảo hiểm Việt Nam; Mang lại lợi ích cho các cổ đông và góp phần giải quyết công ăn việc làm cho người dân.

Với nguồn vốn điều lệ lớn 1100 tỷ đồng, gồm 62 công ty thành viên, 550 phòng giao dịch rải khắp toàn quốc, 22 ban chức năng thuộc trụ sở chính, 1 trung tâm đào tạo chuyên biệt ở Thành phố Hồ Chí Minh, 1.640 cán bộ nhân viên cùng 3998 đại lý chuyên nghiệp, bảo hiểm Bảo Minh đủ sức chăm sóc tối đa mọi nhu cầu của khách hàng.

Với phạm vi hoạt động rộng lớn: Kinh doanh bảo hiểm phi nhân thọ; Kinh doanh tái bảo hiểm phi nhân thọ; Đầu tư tài chính và Các hoạt động khác theo quy định của pháp luật. Bảo hiểm Bảo Minh chắc chắn sẽ đem đến cho bạn và gia đình nhiều lựa chọn hấp dẫn.

Có nên mua Bảo hiểm sức khỏe Bảo Minh hay không ?

Giữa rất nhiều sự lựa chọn giữa các gói bảo hiểm trên thị trường hiện nay, thì việc tìm hiểu thật kỹ các gói bảo hiểm là rất cần thiết. Vậy hãy cùng cân nhắc những lý do sau đây để thấy rằng việc mua bảo hiểm sức khỏe Bảo Minh là rất đúng đắn nhé.

Chương trình bảo hiểm đa dạng, nhiều lựa chọn

Các gói bảo hiểm sức khỏe của Bảo hiểm Bảo Minh còn có bảo hiểm sức khỏe giáo viên, bảo hiểm chăm sóc sức khỏe và tai nạn cá nhân Việt Nam, bảo hiểm an khang sức khỏe, bảo hiểm chăm sóc sức khỏe và tai nạn cá nhân quốc tế, bảo hiểm sức khỏe và tai nạn thuyền viên. Mỗi gói sản phẩm đều có những ưu điểm và thế mạnh riêng đáp ứng nhu cầu bảo hiểm khác nhau của từng khách hàng. Bạn cần tìm hiểu, cân nhắc lựa chọn gói bảo hiểm nào phù hợp và tốt nhất cho mình và gia đình.

Mức phí tham gia bảo hiểm thấp, nhiều quyền lợi hấp dẫn

Đây là nhân tố tạo nên sức hút lớn đối với đông đảo khách hàng khi quyết định tham gia bảo hiểm sức khỏe Bảo Minh. Với mức phí đóng thấp, linh hoạt tùy thuộc vào từng gói khác nhau nhưng luôn đảm bảo quyền lợi chăm sóc tối đa cho khách hàng. Khi tham gia các chương trình bảo hiểm sức khỏe của Bảo hiểm Bảo Minh khách hàng sẽ được chăm sóc y tế ở những cơ sở khám chữa bệnh cao cấp nhất, được chi trả quyền lợi của bảo hiểm cao, nhanh chóng, kịp thời 24/7. Bảo hiểm sức khỏe Bảo Minh sẽ giúp người bệnh và gia đình tiết kiệm hiệu quả chi phí, an tâm vui sống.

Hồ sơ thủ tục được giải quyết nhanh chóng, kịp thời

Với đội ngũ nhân viên bảo hiểm chuyên nghiệp, nhiệt tình, chu đáo sẽ hướng dẫn và hỗ trợ khách hàng tối đa. Mạng lưới chi nhánh rộng khắp trên cả nước nên bất cứ khi nào cần, bảo hiểm sức khỏe Bảo Minh chắc chắn sẽ có mặt và đáp ứng các nhu cầu của khách hàng.

Các gói bảo hiểm sức khỏe Bảo Minh

Bảo hiểm sức khỏe Bảo Minh là sản phẩm bảo hiểm chi trả cho các chi phí y tế tại các bệnh viện, phòng khám, cơ sở y tế dựa trên rủi ro ốm đau, bệnh tật hay bất kỳ những vấn đề có liên quan đến sức khỏe. Tùy thuộc vào gói bảo hiểm mà Bảo Minh sẽ chi trả toàn bộ hoặc một phần chi phí dựa trên hợp đồng đã ký kết.

Bảo hiểm sức khỏe được xem như chỗ dựa tài chính dành cho người được bảo hiểm khi gặp phải những rủi ro liên quan đến sức khỏe trong cuộc sống như ốm đau, tai nạn, thai sản,… Hiện nay, Bảo hiểm Bảo Minh đang cung cấp bốn gói bảo hiểm sức khỏe cơ bản dành cho mọi cá nhân, mọi gia đình, đó là:

- Bảo hiểm sức khỏe toàn diện.

- Bảo hiểm sức khỏe gia đình.

- Bảo hiểm sức khỏe và tai nạn

- Bảo hiểm sức khỏe và tai nạn cá nhân Việt Nam

Hãy cùng tìm hiểu chi tiết về các gói bảo hiểm sức khỏe này để có thể dễ dàng lựa chọn cho bản thân và gia đình chương trình bảo hiểm phù hợp nhé!

1. Bảo hiểm sức khỏe toàn diện Bảo Minh

Bảo hiểm sức khỏe toàn diện Bảo Minh là một trong những gói bảo hiểm sức khỏe toàn diện đáng chú ý giúp bảo vệ sức khỏe và tính mạng của con người đối với các rủi ro cả về ốm bệnh lẫn tai nạn. Sản phẩm chi trả toàn bộ chi phí y tế, bao gồm y tế thông thường và trong trường hợp cấp cứu. Sản phẩm bảo hiểm chăm sóc sức khỏe toàn diện của Bảo Minh từ lâu đã có uy tín trên thị trường và được các khách hàng là những tập đoàn lớn tin tưởng hợp tác tham gia như FPT – Công ty công nghệ hàng đầu Việt Nam và hàng trăm doanh nghiệp lớn, nhỏ khác.

Đối tượng bảo hiểm:

Tham khảo thêm: Sổ bảo hiểm xã hội ai giữ

Mọi công dân Việt Nam và người nước ngoài đang sinh sống làm việc tại Việt Nam từ 1-65 tuổi. Đối với chương trình bảo hiểm đặc biệt chỉ nhận tới 60 tuổi

Phạm vi, hiệu lực bảo hiểm:

- Phạm vi A: Chết do ốm đau bệnh tật, thai sản: chỉ có hiệu lực bảo hiểm sau 30 ngày kể từ ngày đóng phí bảo hiểm đầy đủ

- Phạm vi B: Chết và thương tật thân thể do tai nạn: có hiệu lực bảo hiểm sau khi người được bảo hiểm đóng phí bảo hiểm đầy đủ

- Phạm vi C: Trường hợp ốm đau, bệnh tật, thai sản phải nằm viện hoặc phẫu thuật: bảo hiểm chỉ có hiệu lực sau 30 ngày kể từ ngày người được bảo hiểm đóng phí bảo hiểm đầy đủ. Trường hợp sẩy thai, nạo thai theo chỉ định của bác sĩ, mổ u nang buồng trứng, điều trị thai sản: bảo hiểm chỉ có hiệu lực sau 90 ngày kể từ ngày người được bảo hiểm đóng phí bảo hiểm. Trường hợp sinh đẻ bảo hiểm chỉ có hiệu lực sau 270 ngày kể từ ngày người được bảo hiểm đóng phí bảo hiểm.

Biểu phí và số tiền bảo hiểm:

- Số tiền bảo hiểm:

- Chương trình phổ thông: Người tham gia bảo hiểm có quyền lựa chọn Số tiền bảo hiểm trong phạm vi từ 1.000.000 đồng đến 20.000.000 đồng / người (hoặc ngoại tệ đương).

- Chương trình đặc biệt: Người tham gia bảo hiểm có quyền lựa chọn Số tiền bảo hiểm trong phạm vi từ trên 20.000.000 đồng / người đến 800.000.000 đ / người (hoặc ngoại tệ tương đương).

- Tỷ lệ phí bảo hiểm cá nhân (chương trình phổ thông)

- Tỷ lệ phí bảo hiểm cá nhân (chương trình đặc biệt)

Quyền lợi bảo hiểm:

- Chương trình phổ thông

- Phạm vi A: Chết do ốm đau, bệnh tật, thai sản thuộc phạm vi bảo hiểm: Khách hàng được trả toàn bộ số tiền bảo hiểm ghi tại Phạm vi bảo hiểm A

- Phạm vi B: Tai nạn thuộc phạm vi bảo hiểm

Trường hợp chết do tai nạn: Khách hàng được trả toàn bộ số tiền bảo hiểm ghi tại phạm vi bảo hiểm B

Trường hợp Thương tật vĩnh viễn: Khách hàng được trả tỷ lệ phần trăm số tiền bảo hiểm ghi tại phạm vi bảo hiểm B.

Trường hợp Thương tật tạm thời: Khách hàng được trả tỷ lệ phần trăm số tiền bảo hiểm ghi tại phạm vi bảo hiểm B.

- Phạm vi C: Ốm đau, bệnh tật, thai sản thuộc phạm vi bảo hiểm phải nằm viện hoặc phẫu thuật

Trường hợp nằm viện tây y (tối đa không quá 60 ngày / năm bảo hiểm): Tùy theo số ngày nằm viện.

Trường hợp nằm viện đông y (tối đa không quá 90 ngày / năm bảo hiểm): Tùy theo số ngày nằm viện: Nếu 20 ngày đầu: khách hàng được trả 0,2% số tiền bảo hiểm / ngày nằm viện.Từ ngày thứ 21 trở đi: Khách hàng được trả 0,1% số tiền bảo hiểm / ngày nằm viện

Trường hợp phẫu thuật: Khách hàng được trả tỷ lệ phần trăm số tiền bảo hiểm tương ứng với từng loại phẫu thuật quy định tại Bảng tỷ lệ phẫu thuật do Bảo Minh ban hành.

- Chương trình đặc biệt:

- Phạm vi A: Chết do ốm đau, bệnh tật, thai sản thuộc phạm vi bảo hiểm: Khách hàng được trả toàn bộ số tiền bảo hiểm ghi tại Phạm vi bảo hiểm A

- Phạm vi B: Tai nạn thuộc phạm vi bảo hiểm

Trường hợp chết do tai nạn: Khách hàng được trả toàn bộ số tiền bảo hiểm ghi tại phạm vi bảo hiểm B

Trường hợp Thương tật vĩnh viễn: Khách hàng được trả tỷ lệ phần trăm số tiền bảo hiểm ghi tại phạm vi bảo hiểm B.

Trường hợp Thương tật tạm thời: Khách hàng được trả chi phí điều trị thực tế và trợ cấp mất giảm thu nhập 0,1% số tiền bảo hiểm/ ngày điều trị, tối đa không quá 180 ngày/năm bảo hiểm.

- Phạm vi C: Ốm đau, bệnh tật, thai sản thuộc phạm vi bảo hiểm phải nằm viện hoặc phẫu thuật

Trường hợp nằm viện tây y (tối đa không quá 60 ngày / năm bảo hiểm): Tùy theo số ngày nằm viện: Nều 10 ngày đầu: Khách hàng được trả chi phí điều trị thực tế và trợ cấp mất giảm thu nhập 0,08% số tiền bảo hiểm / ngày nằm viện. Từ Ngày thứ 11 trở đi: Khách hàng được trả chi phí điều trị thực tế và trợ cấp mất giảm thu nhập 0,05% số tiền bảo hiểm / ngày nằm viện.

Trường hợp nằm viện đông y (tối đa không quá 90 ngày / năm bảo hiểm): Tùy theo số ngày nằm viện: 20 ngày đầu: Khách hàng được trả chi phí điều trị thực tế, không quá 0,2% số tiền bảo hiểm / ngày nằm viện. Từ ngày thứ 21 trở đi: Khách hàng được trả chi phí điều trị thực tế, không quá 0,1% số tiền bảo hiểm / ngày nằm viện

Trường hợp phẫu thuật: Khách hàng được trả chi phí hội chẩn, gây mê, chi phí mổ, phòng mổ.

2. Bảo hiểm sức khỏe gia đình Bảo Minh

Đọc thêm: Xin cấp lại sổ bhxh ở đầu

Bảo hiểm sức khỏe gia đình Bảo Minh được thiết kế phù hợp cho đối tượng là gia đình. Gói bảo hiểm này sẽ hỗ trợ cho người tham gia bảo hiểm khi gặp các rủi ro ốm đau, thai sản phải nằm viện, khi phẫu thuật, bệnh tật, hoặc chết do mọi nguyên nhân…Bảo hiểm sức khỏe gia đình Bảo Minh là giải pháp tuyệt vời giúp bạn được tiếp cận với dịch vụ y tế cao cấp nhất đồng thời tiết kiệm tài chính hiệu quả cho gia đình.

Đối tượng bảo hiểm:

Mọi công dân Việt Nam và người nước ngoài đang sinh sống làm việc tại Việt Nam từ 14 ngày tuổi đến 70 tuổi.

Phạm vi, hiệu lực bảo hiểm:

- Tai nạn: bảo hiểm có hiệu lực ngay sau người được bảo hiểm đã đóng phí bảo hiểm đầy đủ

- Ốm đau, bệnh tật, thai sản: Trường hợp ốm đau bệnh tật: bảo hiểm chỉ có hiệu lực sau 30 ngày kể từ ngày người được bảo hiểm đóng phí bảo hiểm đầy đủ. Trường hợp sẩy thai, nạo thai theo chỉ định của bác sĩ mổ u nang buồng trứng, điều trị thai sản: bảo hiểm chỉ có hiệu lực sau 90 ngày kể từ ngày người được bảo hiểm đóng phí bảo hiểm. Trường hợp sinh đẻ bảo hiểm chỉ có hiệu lực sau 270 ngày kể từ ngày người được bảo hiểm đóng phí bảo hiểm

Biểu phí và số tiền bảo hiểm:

- Phí bảo hiểm cá nhân – Bảo hiểm chính: Phí bảo hiểm sức khỏe cá nhân: Tùy theo mức và độ tuổi tham gia bảo hiểm:

- Mức 1: Số tiền bảo hiểm là 5 triệu đồng: Độ tuổi dưới 18 tuổi là 45 ngàn đồng, từ 18 – 65 tuổi là 50 ngàn đồng và từ 66 – 75 tuổi là 75 ngàn đồng

- Mức 2: Số tiền bảo hiểm là 10 triệu đồng: Độ tuổi dưới 18 tuổi là 87 ngàn đồng, từ 18 – 65 là 97 ngàn đồng, từ 66 – 75 là 145 ngàn đồng.

- Mức 3: Số tiền bảo hiểm là 20 triệu đồng: Độ tuổi dưới 18 tuổi là 174 ngàn đồng, từ 18 – 65 là 194 ngàn đồng, từ 66 – 75 là 291 ngàn đồng.

- Mức 3: Số tiền bảo hiểm là 30 triệu đồng: Độ tuổi dưới 18 tuổi là 261 ngàn đồng, từ 18 – 65 là 291 ngàn đồng và không áp dụng cho đối tượng trên 65 tuổi.

- Mức 5: Số tiền bảo hiểm là 50 triệu đồng: Độ tuổi dưới 18 tuổi là 435 ngàn đồng, từ 18 – 65 là 485 ngàn đồng

- Mức 6: Số tiền bảo hiểm là 100 triệu đồng: Độ tuổi dưới 18 tuổi là 870 ngàn đồng, từ 18 – 65 là 970 ngàn đồng

Để được hưởng quyền lợi bổ sung, quyền trợ cấp giảm thu nhập, khách hàng cần phải nộp thêm phí được quy định rõ trong điều khoản hợp đồng.

Quyền lợi bảo hiểm:

- Bảo hiểm chính: Bảo hiểm này trả tiền bảo hiểm cho người được bảo hiểm theo các mục sau đây

- Trường hợp chết: Người được bảo hiểm chết do tai nạn, ốm đau, bệnh tật hay thai sản thuộc phạm vi bảo hiểm, Bảo Minh trả toàn bộ số tiền bảo hiểm.

- Thương tật thân thể: Người được bảo hiểm bị thương tật thân thể do tai nạn thuộc phạm vi bảo hiểm,Bảo Minh trả tiền bảo hiểm theo quy định tại Bảng phụ lục quyền lợi bảo hiểm.

- Ốm đau, bệnh tật, thai sản: Người được bảo hiểm ốm đau, bệnh tật, thai sản (không phải do tai nạn) thuộc phạm vi bảo hiểm và phải:

- Nằm viện: Bảo Minh trả tiền bảo hiểm theo quy định tại bảng phụ lục quyền lợi bảo hiểm

- Phẫu thuật: Bảo Minh trả tiền bảo hiểm theo quy định tại bảng phụ lục quyền lợi bảo hiểm.

- Bảo hiểm mở rộng: Bảo Minh chỉ cung cấp bảo hiểm mở rộng với điều kiện Người được bảo hiểm đã mua Bảo hiểm chính và nộp thêm phí bảo hiểm

- Bảo hiểm điều trị ngoại trú: Trong thời hạn bảo hiểm Người được bảo hiểm bị ốm đau, bệnh tật, thai sản thuộc phạm vi bảo hiểm và phải điều trị ngoại trú, Bảo Minh trả tiền bảo hiểm, bao gồm:

- Tiền khám bệnh

- Thuốc điều trị và vật tư y tế theo chỉ định của bác sĩ

- Các xét nghiệm cận lâm sàng

- Bảo hiểm mất giảm thu nhập: Trường hợp trong thời hạn bảo hiểm, Người được bảo hiểm phải nằm viện thuộc phạm vi bảo hiểm, Bảo Minh trả tiền bảo hiểm như nêu tại bảng phụ lục trả tiền bảo hiểm. Tiền bảo hiểm trả cho thời gian nằm viện trong mọi trường hợp không kéo dài quá 60 ngày và tiền bảo hiểm chỉ trả từ ngày thứ 7 trở đi.

Được đề xuất: Những gói bảo hiểm sức khỏe cho cả gia đình tốt nhất năm 2021

3. Bảo hiểm sức khỏe và tai nạn Bảo Minh

Bảo hiểm sức khỏe và tai nạn Bảo Minh là gói bảo hiểm gồm quyền lợi bảo hiểm sức khỏe và bảo hiểm tai nạn. Sản phẩm chi trả tiền viện phí cho người tham gia bảo hiểm khi gặp các rủi ro ốm đau, thai sản phải nằm viện, khi phẫu thuật, bệnh tật, hoặc chết do mọi nguyên nhân…Bảo hiểm sức khỏe và tai nạn Bảo Minh cũng hữu ích cho tất cả các đối tượng khác chủ động đề phòng các rủi ro tai nạn có thể phát sinh trong sinh hoạt, vui chơi và làm việc hàng ngày.

Đối tượng bảo hiểm:

Mọi công dân Việt Nam và người nước ngoài đang sinh sống làm việc tại Việt Nam từ 1-70 tuổi

Phạm vi, hiệu lực bảo hiểm:

- Bảo hiểm tai nạn: toàn thế giới

- Bảo hiểm sức khoẻ: lãnh thổ nước Việt Nam

Biểu phí bảo hiểm:

Quyền lợi bảo hiểm:

- Sinh mạng cá nhân: Trả toàn bộ số tiền bảo hiểm ghi tại Phạm vi bảo hiểm A

- Tai nạn thuộc phạm vi bảo hiểm:

- Chết do tai nạn: Trả toàn bộ số tiền bảo hiểm ghi tại Phạm vi bảo hiểm B

- Thương tật vĩnh viễn: Trả tỷ lệ phần trăm số tiền bảo hiểm ghi tại Phạm vi bảo hiểm B. Tỷ lệ phần trăm thương tật được quy định tại Bảng tỷ lệ trả tiền bảo hiểm do Bảo Minh ban hành.

- Thương tật tạm thời: Trả tỷ lệ phần trăm số tiền bảo hiểm ghi tại Phạm vi bảo hiểm B. Tỷ lệ phần trăm thương tật được quy định tại Bảng tỷ lệ trả tiền bảo hiểm do Bảo Minh ban hành.

- Ốm đau, bệnh tật thai sản thuộc phạm vi bảo hiểm phải nằm viện hoặc phẫu thuật

- Nằm viện tây y (tối đa không quá 60 ngày / năm bảo hiểm): 10 ngày đầu: trả 0,5% số tiền bảo hiểm / ngày nằm viện ngày thứ 11 trở đi: 0,3% số tiền bảo hiểm / ngày nằm viện.

- Nằm viện đông y (tối đa không quá 90 ngày / năm bảo hiểm)20 ngày đầu: trả 0,2% số tiền bảo hiểm / ngày nằm viện. Ngày thứ 21 trở đi: trả 0,1% số tiền bảo hiểm / ngày nằm viện.

- Phẫu thuật: Trả tỷ lệ phần trăm số tiền bảo hiểm tương ứng với từng loại phẫu thuật quy định tại Bảng tỷ lệ phẫu thuật do Bảo Minh ban hành.

4. Bảo hiểm chăm sóc sức khỏe và tai nạn cá nhân Việt Nam

Bảo hiểm chăm sóc sức khỏe và tai nạn cá nhân Việt Nam thuộc nghiệp vụ bảo hiểm con người của Tổng công ty Cổ phần Bảo Minh. Đây là gói bảo hiểm bao gồm các quyền lợi về chăm sóc sức khoẻ và quyền lợi tai nạn cá nhân. Theo đánh giá của nhiều khách hàng, gói bảo hiểm này được thiết kế phù hợp với nhiều đối tượng khách hàng từ trẻ nhỏ đến người già. Đây là giải pháp tuyệt vời giúp khách hàng được tiếp cận với dịch vụ y tế cao cấp nhất đồng thời tiết kiệm tài chính hiệu quả cho bản thân và gia đình.

Đối tượng bảo hiểm:

Mọi công dân Việt Nam và người nước ngoài hiện cư trú hợp pháp tại Việt Nam từ 14 ngày tuổi cho đến 64 tuổi, có đủ điều kiện, đều có thể tham gia bảo hiểm theo quy tắc bảo hiểm này.

Phạm vi, hiệu lực bảo hiểm:

- Bảo hiểm chăm sóc sức khỏe:

- Chi phí y tế: Bảo hiểm Bảo Minh trả cho Người được bảo hiểm các chi phí y viện phí thực tế

- Vận chuyển y tế: Bảo hiểm Bảo Minh sẽ trả các chi phí cần thiết hợp lý để vận chuyển Người được bảo hiểm bằng phương tiện thích hợp (bao gồm máy bay cứu thương, máy bay lịch trình, xe cứu thương v.v) và cung cấp các trang thiết bị chăm sóc y tế cần thiết trên đường vận chuyển đến một bệnh viện thích hợp gần nhất trong phạm vi lãnh thổ tùy thuộc vào bản chất tổn thương hoặc bệnh.

- Bảo hiểm tai nạn cá nhân: Bảo hiểm Bảo Minh sẽ trả tiền bảo hiểm theo điều kiện điều khoản của hợp đồng bảo hiểm

- Bảo hiểm này có hiệu lực một năm kể từ thời điểm nêu trong Giấy chứng nhận bảo hiểm, với điều kiện Người được bảo hiểm đã nộp phí bảo hiểm. Trường hợp phí bảo hiểm chưa được thanh toán, bảo hiểm này mặc nhiên không có hiệu lực thi hành.

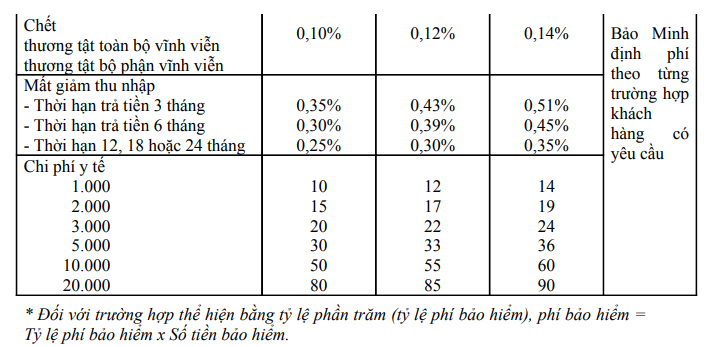

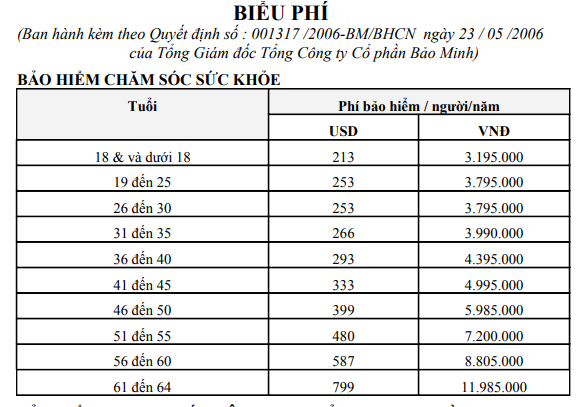

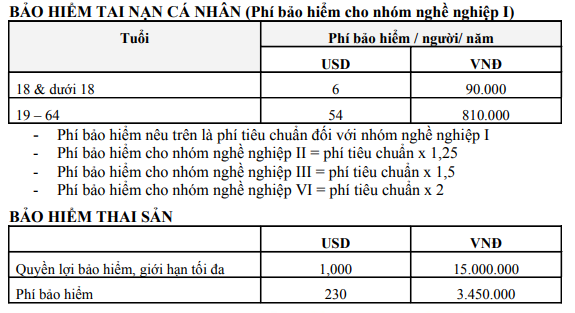

Biểu phí bảo hiểm:

Quyền lợi bảo hiểm:

- Quyền lợi khi bị rủi ro tai nạn:

- Thương tật toàn bộ vĩnh viễn: được chi trả toàn bộ tiền bảo hiểm

- Thương tật toàn bộ vĩnh viễn do tai nạn: chi trả quyền lợi tương ứng với số tiền bảo hiểm

- Chi phí y tế do tai nạn: chi trả toàn bộ

- Quyền lợi bảo vệ sinh mạng:

- Trường hợp khách hàng chết, thương tật vĩnh viễn: chi trả toàn bộ số tiền bảo hiểm đã được quy định trong hợp đồng

- Trường hợp thương tật bộ phận vĩnh viễn: chi trả quyền lợi tương đương với tỷ lệ thương tật.

- Quyền lợi bảo hiểm y tế nội trú:

- Tùy thuộc vào từng mức từ mức 1 đến mức 5, khách hàng sẽ được Bảo hiểm Bảo Minh chi trả và phân bổ mức đóng phù hợp.

- Quyền lợi bảo hiểm ngoại trú: Bảo hiểm sức khỏe Bảo Minh chi trả bảo hiểm ngoại trú cho khách hàng 80% số tiền bảo hiểm sau khi đã trừ 7 USD/ lần khám, không giới hạn số lần khám trong năm

- Quyền lợi bảo hiểm nha khoa: Bảo hiểm chỉ trả 80% số tiền bảo hiểm sau khi đã trừ 7 USD cho mỗi lần khám, không giới hạn số lần khám trong năm.

Bài viết liên quan: Các gói bảo hiếm sức khỏe cá nhân bạn nên tham gia

Kinh nghiệm mua bảo hiểm sức khỏe Bảo Minh

Để đảm bảo quyền lợi khi mua bảo hiểm sức khỏe Bảo Minh, khách hàng nên trang bị những kinh nghiệm sau để có thể lựa chọn được gói bảo hiểm phù hợp và tốt nhất cho bản thân và gia đình mình.

- Trước hết nên chọn gói bảo hiểm phù hợp với đặc thù công việc, nghề nghiệp, nhu cầu bảo vệ của bản thân để có thể đáp ứng những quyền lợi mong muốn

- Biểu phí khi tham gia bảo hiểm là một yếu tố không thể bỏ qua, hãy chọn gói bảo hiểm tương xứng với thu nhập, năng lực tài chính của bạn

- Hãy tìm hiểm thật kỹ các gói bảo hiểm, phải chắc chắn rằng bạn đã hiểu rõ các vấn đề liên quan đến gói bảo hiểm đó như: điều kiện tham gia, mức phí đóng bảo hiểm, thời gian chờ,phạm vi bảo hiểm, loại trừ bảo hiểm.

- Nắm rõ quyền lợi của gói bảo hiểm: quyền lợi nội trú, ngoại trú, nha khoa, phẫu thuật,..Từ đó có thể lựa chọn được gói bảo hiểm phù hợp với nhu cầu của bản thân

- Phải biết rõ các thủ tục, hồ sơ cần thiết khi nhận tiền bảo hiểm, thời gian nộp hồ sơ hay thời gian giải quyết quyền lợi cũng như quy trình bồi thường cho khách hàng của công ty bảo hiểm Pjico.

- Một điều quan trọng là bạn phải biết thời gian chờ, vì nếu sự kiện bảo hiểm diễn ra trong thời gian chờ thì khách hàng sẽ không nhận được chi trả quyền lợi nhất là đối với gói bảo hiểm thai sản.

- Hãy thận trọng khi so sánh, tham khảo các gói các gói bảo hiểm giữa các công ty với nhau. Tốt nhất, bạn nên nhờ nhân viên chuyên nghiệp, giàu kinh nghiệm và uy tín của công ty giải đáp mọi thắc mắc và tư vấn cách lựa chọn gói bảo hiểm phù nhất.

Lời kết

Khi lựa chọn bất kỳ loại bảo hiểm của công ty nào thì ai cũng muốn chọn được gói bảo hiểm với chất lượng tốt nhất. Để bảo vệ bản thân và những người xung quanh hãy đến với bảo hiểm Bảo Minh. Với lịch sử phát triển hơn 15 năm trong thị trường bảo hiểm, Bảo hiểm sức khỏe Bảo Minh cam kết luôn chịu trách nhiệm và hỗ trợ các vấn đề xảy ra một cách tận tâm và nhiệt tình, luôn đáp ứng nhu cầu và giữ vững niềm tin của khách hàng. Với một gói bảo hiểm tốt như vậy, bạn còn chần chừ gì nữa mà không tham gia ngay hôm nay?

Nếu bạn vẫn còn đang thắc mắc về thông tin liên quan đến Bảo hiểm sức khỏe Bảo Minh, hãy liên hệ ngay với chúng tôi để được tư vấn nhanh chóng và kịp thời nhất để giúp bạn bảo vệ sức khỏe của bản thân và gia đình nhé.

Tham khảo thêm: Lấy sổ bảo hiểm xã hội

Các bài viết liên quan:

- Những Gói Bảo Hiểm Sức Khỏe Nổi Bật Của Bảo Hiểm Manulife

- Nên Mua Bảo Hiểm Sức Khỏe Prevoir Gói Nào?

- Bảo Hiểm Sức Khỏe UIC Có Tốt Không?

- Bảo Hiểm Sức Khỏe Generali: Những Thông Tin Bạn Cần Biết

- Có Nên Mua Bảo Hiểm Sức Khỏe Daiichi Không?