Thông thường, khách hàng cá nhân thường sẽ ít lấy hoá đơn (bao gồm cả hoá đơn điện tử và hoá đơn giấy). Vì vậy, kế toán doanh nghiệp thường không chú ý đến việc xuất hóa đơn cho cá nhân (khách hàng cá nhân, khách lẻ). Tuy vậy, liệu có quy định như thế nào về việc xuất hóa đơn cho khách lẻ và kế toán doanh nghiệp cần nắm được gì về vấn đề này? Hãy cùng tìm hiểu ngay sau đây.

Nội dung chính

1. Quy định về xuất hoá đơn cho cá nhân

1. Quy định về xuất hoá đơn cho cá nhân

Theo quy định tại Điểm b, Khoản 7, Điều 3, Thông tư 26/2015/TT-BTC sửa đổi, bổ sung Điểm b, Khoản 2, Điều 16, Thông tư 39/2014/TT-BTC: thì: “Trường hợp khi bán hàng hóa, cung ứng dịch vụ từ 200.000 đồng trở lên mỗi lần, người mua không lấy hóa đơn hoặc không cung cấp tên, địa chỉ, mã số thuế (nếu có) thì vẫn phải lập hóa đơn và ghi rõ “người mua không lấy hóa đơn” hoặc “người mua không cung cấp tên, địa chỉ, mã số thuế”.

Xem thêm: Xuất hóa đơn cho cá nhân

Như vậy, đối với trường hợp giao dịch bán hàng có giá trị > 200.000 đồng thì phải xuất hóa đơn (dù khách hàng là khách hàng lẻ, khách hàng cá nhân và họ không lấy hóa đơn)

Nếu giá trị của giao dịch bán hàng < 200.000 đồng thì kế toán sẽ không phải lập hóa đơn từng lần. Tuy nhiên, kế toán phải lập thêm chứng từ bảng kê bán lẻ hàng hóa, dịch vụ để cuối ngày căn cứ vào bảng kê xuất hóa đơn giá trị gia tăng hoặc hóa đơn bán lẻ. Nếu giá trị của giao dịch bán hàng < 200.000 đồng và khách hàng yêu cầu lập hóa đơn thì kế toán vẫn phải lập hóa đơn và xuất cho khách như bình thường.

Căn cứ theo Khoản 5 Điều 1 Thông tư 176/2016/TT-BTC thì nếu doanh nghiệp không xuất hóa đơn theo đúng quy định sẽ bị phạt từ 10.000.000 đến 20.000.000.

Như vậy, xuất hóa đơn cho người mua hay xuất hóa đơn cho cá nhân, tổ chức mua hàng là một trong những nhiệm vụ của kế toán doanh nghiệp và có những quy định riêng cho hoạt động này. Kế toán cần đảm bảo tuân thủ để doanh nghiệp đáp ứng được các quy định của pháp luật. Hiện nay, các phần mềm kế toán thông minh thế hệ mới như phần mềm kế toán MISA AMIS đã có khả năng kết nối trực tiếp đến phần mềm bán hàng và phần mềm hóa đơn điện tử, giúp kế toán xuất hóa đơn và hạch toán tự động ngay trên phần mềm kế toán.

Tìm hiểu thêm: Hóa đơn dưới 20 triệu có cần hợp đồng không

2. Quy định về nội dung, cách lập một số tiêu thức trên hóa đơn dành cho cá nhân

2.1 Tên, địa chỉ, mã số thuế của cả người mua và người bán:

- Mã số thuế: cần ghi đúng tiêu thức MST của cả hai bên;

- Tên và địa chỉ của người bán, người mua: cần ghi đầy đủ, trường hợp nội dung quá dài có thể viết tắt một số từ thông dụng theo quy định;

- Nếu tổ chức bán hàng có đơn vị trực thuộc có mã số thuế trực tiếp bán hàng thì ghi tên, địa chỉ, mã số thuế của đơn vị trực thuộc.

Ví dụ:

Người mua hàng: Tên của người mua hàng ký ở phía dưới

Tên đơn vị: Vũ Phương Quỳnh

Mã số thuế: 0106208xxx

Địa chỉ: Số nhà XX đường A Phường B Quận X Thành phố Hà Nội

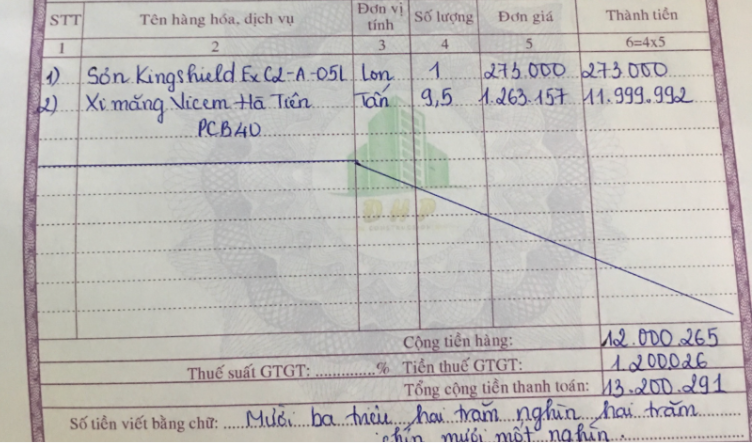

2.2 Tiêu thức “Số thứ tự, tên hàng hóa, dịch vụ, đơn vị tính, số lượng, đơn giá. thành tiền”

- Số thứ tự: Ghi lần lượt từ 1, 2, 3, …;

- Tên hàng hoá: Ghi theo thứ tự hàng hoá dịch vụ bán ra, sử dụng gạch chéo toàn bộ khu vực phần còn trống (nếu có);

- Đơn vị tính, số lượng, đơn giá: Ghi tương ứng với từng loại mặt hàng bán ra.

Tham khảo thêm: Hóa đơn ăn uống hợp lệ

*** Lưu ý:

- Trường hợp hàng hoá, dịch vụ có mã thì trên hoá đơn phải có cả mã và tên của hàng hoá;

- Trường hợp hàng hoá, dịch vụ được quy định phải đăng ký quyền sử dụng, quyền sở hữu thì khi lập hóa đơn, kế toán cần chú ý ghi các loại số hiệu, ký hiệu đăng trưng của hàng hóa, dịch vụ nếu pháp luật yêu cầu.

- Trường hợp hoá đơn được lập bằng máy tính, phần bỏ trống (nếu có): không cần gạch chéo.

2.3 Phần cộng tiền hàng, thuế suất, tiền thuế GTGT, tổng cộng tiền thanh toán và số tiền viết bằng chữ:

- Cộng tiền hàng: là tổng cộng số tiền hàng ở cột thành tiền

- Thuế suất thuế GTGT: Ghi mức thuế suất của dịch vụ (0%, 5%, 10%). Trường hợp hàng hoá dịch vụ không chịu thuế thì sử dụng gạch chéo tại các vị trí cần ghi nhận.

- Tổng cộng tiền hàng: là tổng cộng tiền hàng cộng (+) thuế suất GTGT

2.4 Mục chữ ký, đóng dấu

- Bên bán: Thủ trưởng đơn vị ký, ghi rõ họ tên và đóng dấu. Trường hợp thủ trưởng đơn vị không ký thì cần ủy quyền cho người khác ký vào bên bán, ghi rõ họ tên và đóng dấu.

- Bên mua: Ký, ghi rõ họ tên. Trường hợp mua hàng qua điện thoại, mua hàng online thì không nhất thiết phải ký.

3. Xuất hoá đơn điện tử cho khách hàng cá nhân

3.1 Quy định về nội dung trên hóa đơn điện tử cho khách hàng lẻ (cá nhân)

Căn cứ theo quy định tại Khoản 3 Điều 8 Thông tư 78/2021/TT-BTC thì hóa đơn điện tử có mã của cơ quan thuế được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế có các nội dung sau đây:

- Tên, địa chỉ, mã số thuế người bán;

- Thông tin người mua nếu người mua yêu cầu (mã số định danh cá nhân hoặc mã số thuế);

- Tên hàng hóa, dịch vụ, đơn giá, số lượng…. Trường hợp tổ chức, doanh nghiệp nộp thuế theo phương pháp khấu trừ phải ghi rõ giá bán chưa thuế GTGT, thuế suất thuế GTGT, tiền thuế GTGT, tổng tiền thanh toán có thuế GTGT;

- Thời điểm lập hóa đơn;

- Mã của cơ quan thuế.

3.2 Lập và xuất hoá đơn điện tử khi khách hàng lẻ không lấy hoá đơn

Căn cứ vào quy định tại Khoản 7 Điều 3 Thông tư 26/2015/TT-BTC sửa đổi bổ sung cho Điều 16, Thông tư 32/2014/TT-BTC và Khoản 2 Điều 16 Thông tư 68/2019/TT-BTC thì đối với khách hàng cá nhân không lấy hóa đơn thì bên mua vẫn phải xuất hóa đơn đầy đủ cho từng lần bán, đồng thời từ thời điểm triển khai hóa đơn điện tử theo Thông tư 68/2019/TT-BTC thì bên bán còn cần báo cáo dữ liệu hóa đơn cho cơ quan thuế theo quy định.

Các quy định về hoá đơn nói chung và hoá đơn trực tiếp nói riêng về cơ bản rất rõ ràng. Nhiệm vụ của doanh nghiệp là đáp ứng đầy đủ quy định để tránh việc bị xử phạt hoặc những vấn đề nghiêm trọng hơn như sai sót thông tin kế toán. Vì vậy, việc xuất hóa đơn cho cá nhân là một trong những vấn đề mà kế toán doanh nghiệp cần đặc biệt chú ý. Giờ đây, các doanh nghiệp không cần quá lo lắng cho vấn đề này bởi lẽ đã có những phần mềm nhiều tính năng tiện ích như phần mềm kế toán online MISA AMIS, MISA SME…

- Kết nối trực tiếp với phần mềm bán hàng, hoá đơn điện tử: giúp lấy về tất cả hóa đơn, chứng từ để hạch toán kế toán mà không mất công nhập liệu lại. Đồng thời, lập nhanh chứng từ bán hàn có nội dung tương tự từ báo giá/đơn đặt hàng/hợp đồng bán/phiếu xuất kho bán hàng/chứng từ mua hàng…

- Tự động nhập liệu: Tự động nhận và hạch toán chứng từ mua – bán hàng, thu tiền gửi,.. giúp nhập liệu nhanh chóng, chuẩn xác. Kiểm tra tính hợp lệ của chứng từ đầu vào phòng tránh rủi ro;

- Tự động lập báo cáo, tờ khai thuế… nhanh chóng, đảm bảo tính chính xác.

Kính mời Quý doanh nghiệp, Anh/Chị kế toán đăng ký trải nghiệm miễn phí bản demo phần mềm kế toán online MISA AMIS:

>> DÙNG THỬ MIỄN PHÍ – PHẦN MỀM KẾ TOÁN ONLINE MISA AMIS

Tác giả tổng hợp: Phương Thanh

Tìm hiểu thêm: Phạt xuất hóa đơn sai thời điểm