Có lẽ nhiều bạn đã biết, người lao động thuộc đối tượng phải nộp thuế thu nhập cá nhân nếu có số thuế nộp thừa sẽ được chuyển sang kỳ sau hoặc hoàn thuế khi có yêu cầu. Dưới đây là điều kiện, thủ tục hoàn thuế thu nhập cá nhân năm 2022. Cùng theo dõi nhé!

Nội dung chính

Hoàn thuế thu nhập cá nhân là gì?

Hoàn thuế thu nhập cá nhân là thủ tục mà cơ quan thuế thực hiện hoàn trả lại phần tiền thuế nộp thừa của cá nhân nộp thuế (trong năm quyết toán), nếu cá nhân đó đáp ứng đầy đủ các điều kiện theo quy định của pháp luật.

Xem thêm: Thủ tục hoàn thuế tncn

Điều kiện được hoàn thuế thu nhập cá nhân?

Điều 23 Thông tư 92/2015/TT-BTC (sửa đổi, bổ sung Điều 53 Thông tư 156/2013/TT-BTC), quy định rõ điều kiện hoàn thuế thu nhập cá nhân như sau:

“Điều 53. Hoàn thuế thu nhập cá nhân

Việc hoàn thuế thu nhập cá nhân chỉ áp dụng đối với những cá nhân đã có mã số thuế tại thời điểm đề nghị hoàn thuế.

Đối với cá nhân đã ủy quyền quyết toán thuế cho tổ chức, cá nhân trả thu nhập thực hiện quyết toán thay thì việc hoàn thuế của cá nhân được thực hiện thông qua tổ chức, cá nhân trả thu nhập.

Cá nhân trực tiếp quyết toán với cơ quan thuế nếu có số thuế nộp thừa thì được hoàn thuế, hoặc bù trừ với số thuế phải nộp của kỳ tiếp theo.

1. Hoàn thuế đối với tổ chức, cá nhân trả thu nhập thực hiện quyết toán thay cho các cá nhân có ủy quyền quyết toán thuế.

Trường hợp tổ chức, cá nhân trả thu nhập sau khi bù trừ số thuế nộp thừa, nộp thiếu của các cá nhân mà có số thuế nộp thừa, nếu đề nghị cơ quan thuế hoàn trả thì tổ chức, cá nhân trả thu nhập nộp hồ sơ hoàn thuế cho cơ quan thuế trực tiếp quản lý. Hồ sơ hoàn thuế bao gồm:

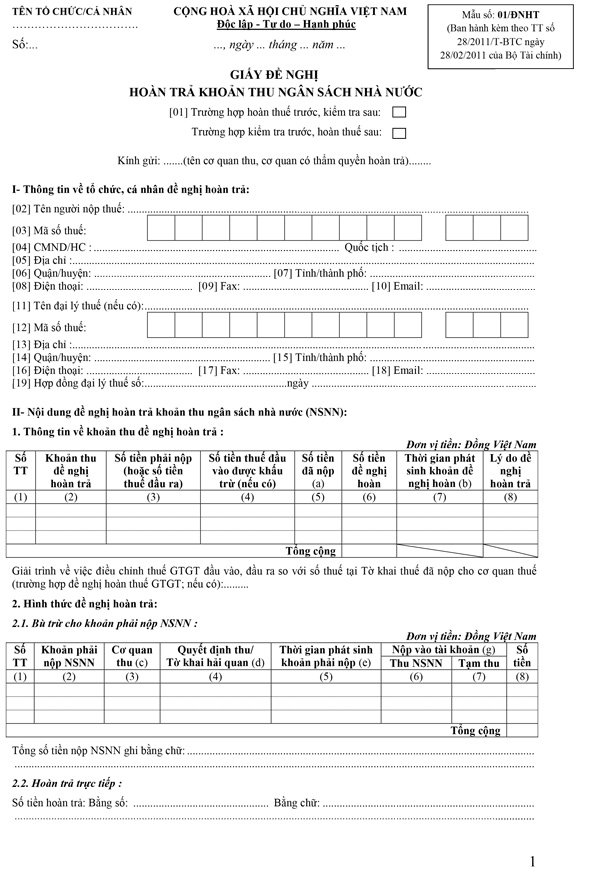

- Giấy đề nghị hoàn trả khoản thu ngân sách nhà nước theo mẫu số 01/ĐNHT ban hành kèm theo Thông tư số 156/2013/TT-BTC .

- Bản chụp chứng từ, biên lai nộp thuế thu nhập cá nhân và người đại diện hợp pháp của tổ chức, cá nhân trả thu nhập ký cam kết chịu trách nhiệm tại bản chụp đó.

2. Đối với cá nhân có thu nhập từ tiền lương, tiền công trực tiếp quyết toán thuế với cơ quan thuế nếu có số thuế nộp thừa thì cá nhân không phải nộp hồ sơ hoàn thuế mà chỉ cần ghi số thuế đề nghị hoàn vào chỉ tiêu [47] – “Số thuế hoàn trả vào tài khoản NNT” hoặc chỉ tiêu [49] – “Tổng số thuế bù trừ cho các phát sinh của kỳ sau” tại tờ khai quyết toán thuế theo mẫu số 02/QTT-TNCN khi quyết toán thuế.”

Như vậy, để được hoàn thuế thu nhập cá nhân, cá nhân phải có đủ các điều kiện sau:

- Có mã số thuế tại thời điểm đề nghị hoàn thuế;

- Có tiền thuế nộp thừa;

- Có đề nghị hoàn thuế. Cơ quan thuế không chủ động hoàn cho người nộp thuế; trường hợp không đề nghị hoàn thuế thì được bù trừ vào kỳ sau.

>> Xem thêm: Hướng dẫn cách đăng ký mã số thuế cá nhân

Cách tính số tiền thuế TNCN nộp thừa được hoàn

Muốn biết năm nay các bạn đã nộp thuế TNCN thừa hay thiếu thì các bạn bắt buộc phải làm quyết toán. Cá nhân có thể quyết toán bằng 1 trong 2 hình thức: Tự làm quyết toán trực tiếp với CQT hoặc Ủy quyền cho cơ quan chi trả thu nhập (nếu đủ điều kiện)

Ta có công thức:

Số thuế TNCN nộp thừa = (*) Số thuế TNCN đã nộp – (**) Số thuế TNCN phải nộp theo quyết toán thuế

⇒ Nếu kết quả công thức này ra dương thì đó là số tiền nộp thừa, ngược lại ra âm là nộp thiếu tiền thuế.

Tham khảo thêm: Thuế thu nhập cá nhân là gì ? Pháp luật hiện hành quy định như nào về thuế thu nhập cá nhân ?

* Số tiền thuế đã nộp được xác định trên giấy nộp tiền vào ngân sách nhà nước (đối với doanh nghiệp hoặc cá nhân đã nộp vào ngân sách nhà nước theo mã số thuế của cá nhân người nộp thuế.) hoặc chứng từ khấu trừ thuế TNCN (đối với cá nhân)

** Muốn xác định được “Số thuế TNCN phải nộp theo quyết toán thuế” thì các bạn phải thực hiện làm quyết toán thuế:

Công thức tính quyết toán thuế TNCN năm như sau:

Thuế TNCN phải nộp của cả năm = (Thu nhập tính thuế bình quân tháng x biểu thuế suất theo biểu lũy tiến từng phần) x 12 tháng

Thu nhập tính thuế bình quân tháng được xác định bằng công thức:

Thu nhập tính thuế bình quân tháng = (Tổng thu nhập chịu thuế – tổng các khoản giảm trừ)/ 12 tháng

Thu nhập chịu thuế: là tổng thu nhập từ tiền lương tiền công mà cá nhân thực nhận từ 01/01 đến 31/12 của năm quyết toán

Thu nhập chịu thuế của cả năm = Tổng thu nhập đã nhận được trong năm – Các khoản được xác định là miễn thuế trong năm.

Các khoản giảm trừ: gồm có: giảm trừ gia cảnh (bản thân + người phụ thuộc) + Các khoản bảo hiểm bắt buộc + Các khoản đóng góp từ thiện, khuyến học, nhân đạo..

Thủ tục hoàn thuế thu nhập cá nhân

Bước 1: Chuẩn bị hồ sơ hoàn thuế thu nhập cá nhân

Theo Điều 53 Thông tư 156/2013/TT-BTC (sửa đổi, bổ sung bởi Thông tư 92/2015/TT-BTC), hồ sơ hoàn thuế TNCN được thực hiện như sau:

Trường hợp 1: Tổ chức, cá nhân chi trả thu nhập (Doanh nghiệp) được uỷ quyền quyết toán thuế TNCN thay cho người lao động.

Hồ sơ hoàn thuế TNCN gồm:

- Giấy đề nghị hoàn trả khoản thu ngân sách nhà nước theo mẫu số 01/ĐNHT ban hành kèm theo Thông tư 156/2013/TT-BTC.

- Bản chụp chứng từ, biên lai nộp thuế TNCN và người đại diện hợp pháp của tổ chức, cá nhân trả thu nhập ký cam kết chịu trách nhiệm tại bản chụp đó.

>> Tải: Mẫu đơn xin hoàn thuế thu nhập cá nhân – mẫu số 01/ĐNHT

Lưu ý:

- Nếu doanh nghiệp nộp trực tiếp thì chuẩn bị đầy đủ hồ sơ hoàn thuế TNCN như trên rồi đem lên cơ quan thuế.

- Nếu nộp qua mạng, các bạn làm trên phần mềm HTKK rồi kết xuất XML nộp qua mạng nhé. Đối với chứng từ, biên lại nộp thuế TNCN hãy scan rồi đính kèm vào file Word hoặc Excel. Sau khi nộp xong Giấy đề nghị hoàn thuế, các bạn vào “Tra cứu” để nộp đính kèm nhé. Để biết cách nộp hồ sơ hoàn thuế qua mạng hãy tham khảo tại đường link bên dưới nhé!

>> Xem thêm: Hướng dẫn nộp hồ sơ hoàn thuế trên hệ thống thuế điện tử eTax

>> Xem thêm: Cách tải File Excel vào phần mềm HTKK mới nhất

Tìm hiểu thêm: Cách đóng thuế thu nhập cá nhân

Thời hạn làm thủ tục hoàn thuế TNCN: Cá nhân có số thuế nộp thừa, yêu cầu hoàn thuế hoặc bù trừ thuế vào kỳ khai thuế tiếp theo thì cá nhân có thể nộp hồ sơ bất cứ thời điểm nào kể từ ngày kết thúc năm tính thuế. Nộp sau thời hạn nộp tờ khai quyết toán thuế (sau 30/3/2021) vẫn được (không bị phạt)

Trường hợp 2: Cá nhân có thu nhập từ tiền lương, tiền công trực tiếp quyết toán thuế TNCN với cơ quan thuế.

Đối với cá nhân có thu nhập từ tiền lương, tiền công trực tiếp quyết toán thuế với cơ quan thuế nếu có số thuế nộp thừa thì cá nhân KHÔNG phải nộp hồ sơ hoàn thuế mà chỉ cần ghi số thuế đề nghị hoàn vào chỉ tiêu [47] – “Số thuế hoàn trả vào tài khoản NNT” hoặc chỉ tiêu [49] – “Tổng số thuế bù trừ cho các phát sinh của kỳ sau” tại tờ khai quyết toán thuế theo mẫu số 02/QTT-TNCN khi quyết toán thuế.

Có 2 cách nộp Tờ khai quyết toán 02/QTT-TNCN là nộp trực tiếp (File Excel) hoặc nộp online qua mạng (file XML):

Cách 1: Nếu nộp trực tiếp các bạn chuẩn bị các loại giấy tờ như bên dưới rồi đi nộp ở cơ quan thuế. Bao gồm:

- Tờ khai quyết toán thuế mẫu số 02/QTT-TNCN.

- Bảng kê 02-1BK-QTT-TNCN

- Chứng từ khấu trừ thuế thu nhập cá nhân (là chứng từ khấu trừ thuế mà doanh nghiệp cấp cho các bạn)

- Chứng minh nhân dân;

- Bản chụp hợp đồng lao động (Nếu quyết toán thuế tại cơ quan thuế quản lý Doanh nghiệp giảm trừ gia cảnh)

- Hoặc sổ hộ khẩu/sổ tạm trú (Nếu quyết toán thuế tại cơ quan thuế nơi cá nhân cư trú).

>> Tải Tờ khai quyết toán thuế thu nhập cá nhân – Mẫu 02/QTT-TNCN

>> Tải Mẫu 02-1/BK-QTT-TNCN: Bảng kê giảm trừ gia cảnh cho người phụ thuộc

Cách 2: Nếu nộp online qua mạng các bạn làm Tờ khai Quyết toán 02/QTT-TNCN trên phần mềm HTKK rồi kết xuất XML. Sau đó nộp qua trang web: https://canhan.gdt.gov.vn hoặc http://thuedientu.gdt.gov.vn. Cách hoàn thuế thu nhập cá nhân qua mạng các bạn có thể tham khảo tại đường link chúng tôi đã cung cấp ở phần trên.

Lưu ý khi làm tờ khai:

- Đối với hồ sơ hoàn thuế đề nghị ghi chính xác số tài khoản ngân hàng, tên ngân hàng – chi nhánh.

- Khi kê khai quyết toán thuế các cá nhân điền đầy đủ các thông tin sau: địa chỉ chính xác để liên hệ, số điện thoại, email, họ tên và tên của vợ hoặc chồng, mã số thuế của vợ hoặc chồng hoặc số chứng minh thư. Mục đích để cơ quan thuế có thể thông tin, liên lạc với nếu hồ sơ khai thuế cần bổ sung, hoàn thiện.

- Chỉ tiêu số [37] – Đã khấu trừ – tại mẫu 02/QTT-TNCN ban hành kèm theo – Thông tư số 92/2015/TT-BTC ghi số thuế TCTTN đã khấu trừ (có kèm chứng từ khấu trừ thuế TNCN).

- Chỉ tiêu số [38] – Đã tạm nộp- tại mẫu 02/QTT-TNCN ban hành kèm theo Thông tư số 92/2015/TT-BTC ghi số thuế TNCN mà cá nhân đã nộp vào ngân sách nhà nước theo mã số thuế của cá nhân người nộp thuế.

- Nếu có đăng ký giảm trừ gia cảnh cho người phụ thuộc, khi các bạn Lập tờ Quyết toán 02/QTT-TNCN trên phần mềm HTKK sẽ có Bảng kê 02-1BK-QTT-TNCN

>> Xem thêm: Cách làm Tờ khai Quyết toán 02/QTT-TNCN trên phần mềm HTKK

Bước 2: Nộp hồ sơ hoàn thuế TNCN

» Trường hợp 1: Doanh nghiệp làm thủ tục hoàn thuế cho các cá nhân ủy quyền thì nơi nộp hồ sơ là cơ quan thuế trực tiếp quản lý

» Trường hợp 2: Cá nhân tự làm hồ sơ hoàn thuế TNCN:

Theo hướng dẫn tại điểm c, khoản 3, Điều 21 Thông tư số 92/2015/TT-BTC ngày 15/6/2015 của Bộ Tài chính thì nơi nộp hồ sơ quyết toán của cá nhân cư trú có thu nhập từ tiền lương, tiền công như sau:

- Cá nhân có thu nhập từ tiền lương, tiền công trực tiếp khai thuế trong năm thì nơi nộp hồ sơ quyết toán thuế là cơ quan thuế nơi cá nhân nộp hồ sơ khai thuế trong năm.

- Cá nhân đang tính giảm trừ gia cảnh cho bản thân tại tổ chức trả thu nhập nào thì nộp hồ sơ quyết toán thuế tại cơ quan thuế trực tiếp quản lý tổ chức trả thu nhập đó.

- Trường hợp cá nhân có thay đổi nơi làm việc và tại tổ chức trả thu nhập cuối cùng có tính giảm trừ gia cảnh cho bản thân thì nộp hồ sơ quyết toán thuế tại cơ quan thuế quản lý tổ chức trả thu nhập cuối cùng.

Bước 3: Cơ quan thuế giải quyết hồ sơ hoàn thuế

Thời gian giải quyết: Chậm nhất là 06 ngày làm việc kể từ ngày nhận được đủ hồ sơ hoàn thuế, cơ quan thuế có trách nhiệm giải quyết thủ tục hoàn thuế TNCN (Theo khoản 3 Điều 58 Thông tư số 156/2013/TT-BTC).

>> Xem thêm: Tiền lương thử việc có được hoàn thuế thu nhập cá nhân không?

Thời gian hoàn thuế thu nhập cá nhân

- Thời gian cơ quan thuế giải quyết tối đa 06 ngày làm việc kể từ ngày nhận được hồ sơ đề nghị hoàn thuế TNCN thuộc diện hoàn thuế trước, kiểm tra sau.

- Thời gian cơ quan thuế giải quyết tối đa 40 ngày làm việc kể từ ngày nhận được hồ sơ đề nghị hoàn thuế TNCN thuộc diện kiểm tra trước, hoàn thuế sau.

Trên đây là các đối tượng và thủ tục hoàn thuế thu nhập cá nhân 2022 các bạn cần nắm. Việc hoàn thuế khá phức tạp, nếu bạn đang thắc mắc hay cần giúp đỡ vấn đề nào đó liên quan đề kế toán – thuế, hãy liện hệ với dịch vụ kế toán thuế TinLaw để được hướng dẫn chi tiết.

Gọi ngay: 1900 633 306

Đọc thêm: Mẫu kê khai thuế thu nhập cá nhân