bảo hiểm nhân thọ lừa đảo là một trong ý nghĩ đầu tiên khi khách hàng nghe nói tới vì khách hàng thiếu thông tin nên dẫn tới những suy nghĩ chưa đúng. Hãy cùng eBaohiem khám phá qua bài viết này nhé

Bạn có thể thấy trên mạng những bài viết, hay những bình luận như

Xem thêm: Bảo hiểm nhân thọ lừa đảo

- Bảo hiểm Đai i chi lừa đảo

- Bảo hiểm Manulife lừa đảo

- Bảo hiểm Pru lừa đảo

- Bảo hiểm Hanwha lừa đảo

- Bảo hiểm AIA lừa đảo

- …

Người dân nghĩ bảo hiểm nhân thọ lừa đảo

Nội dung chính

5 Nguyên nhân nghĩ bảo hiểm nhân thọ lừa đảo

Có rất nhiều lý do để mọi người có thể suy đoán, nhưng eBaohiem sẽ 05 nhóm những lý do chính như sau:

1. Đại lý bảo hiểm nhân thọ tư vấn chưa đầy đủ và chính xác

Sự phát triển manh mẽ của thị trường bảo hiểm trong 20 năm qua không thể không nhắc tới một lực lượng các đại lý nhân thọ phát triển mạnh mẽ và phủ khắp trên cả nước. Trong thời gian đầu phát triển các công ty nhân thọ tập trung nhiều vào phát triển số lượng thay vì chất lượng. Dẫn tới một lực lượng đại lý chỉ cần … chứng minh thư là đi bán bảo hiểm nhân thọ mà chưa được trang bị các kiến thức về sản phẩm, phạm vị bảo hiểm và các điểm loại trừ …vv. Dẫn tới khi tư vấn cho khách hàng thì không kỹ hoặc không hiểu để giải thích. Và khi sự cố bảo hiểm xảy ra thì rơi vào những điểm loại trừ thì không được bồi thường. Ác cảm của khách hàng về bảo hiểm lừa đảo sẽ bắt đầu từ đây.

Thời gian gần đây các công ty bảo hiểm đã chú trọng nhiều hơn khâu tuyển dụng và đào tạo sản phẩm, đào tạo bán hàng cũng giúp cho tư vấn được trang bị kiến thức đầy đủ hơn. Khách hàng ngày nay cũng trở nên thông minh và hiểu biết nhờ việc tìm kiếm các thông tin trên internet hay nền tảng bảo hiểm như eBaohiem.

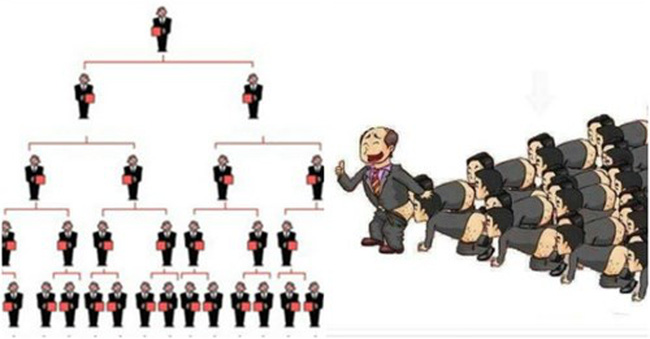

2. Mô hình tổ chức các cấp đại lý bảo hiểm nhân thọ

Cách thức tổ chức của hệ thống đại lý thường chia ra nhiều cấp bậc phụ thuộc vào các chỉ tiêu phát triển kinh doanh, chính sách hoa hồng và tuyển dụng. Một lực lượng đại lý ở phía dưới sẽ liên tục bị đào thải khi làm quen với sản phẩm và cách bán hàng này. Tuy nhiên hầu hết các chương trình đào tao đang mang lại gợi ý là đại lý trước tiên sẽ phải mua cho bản thân, cho người nhà, người thân…vv Nhiều người nể nang thì mua cho đại lý nhưng không hiểu rõ quyền lợi, đến khi đại lý không còn làm cho công ty bảo hiểm nữa thì nghĩ rằng bảo hiểm nhân thọ là đa cấp và lừa đảo.

Mô hình đa cấp bảo hiểm

Trong khi những vụ kinh doanh lừa đảo đa cấp mang đến những hậu quả mất mát niềm tin to lớn của người tiêu dùng. Thì vô hình chung bảo hiểm nhân thọ có cách thức tổ chức tương tự cũng sẽ bị vạ lây là điều không tránh khỏi.

3. Khách hàng chưa tìm hiểu kỹ khi tham gia

Một trong nhiều vụ ầm ĩ trên báo chí thời gian qua khi đề cập đến những tổn thất không được công ty bảo hiểm nhân thọ bồi thường. Hầu hết những vụ tìm đến eBaohiem để nhận tư vấn bồi thường thì đều đến từ những thực tế là khách hàng không tìm hiểu kỹ hợp đồng bảo hiểm, các điều khoản bảo hiểm dẫn tới khi có khiếu nại bồi thường mà không được chi trả thì đều có ý nghĩ là công ty bảo hiểm cố tình che dấu và lừa đảo không chịu bồi thường.

Tham khảo thêm: Bảo hiểm xã hội tự nguyện đóng bao nhiêu năm

phần lớn các trường hợp từ chối chi trả là do khách hàng khai báo thiếu trung thực; nguyên nhân từ các bệnh lý có sẵn; các bản minh họa bảo hiểm tương đương mức lãi suất dự kiến 7-8%. Tuy nhiên thực tế chứng minh lại suất từ thấp hơn. Nhiều nhân viên bán hàng và đại lý đã che dấu thông tin này.

4. Thời gian tham gia dài 10-15 năm trong khi xã hội thay đổi nhanh

các hợp đồng thường kéo dài từ 10 đến mười lăm năm trong khi xã hội này thay đổi rất nhanh xin đến tâm lý e ngại của người tham gia bảo hiểm. Quá khứ về những năm tháng vất vả của thời bao cấp, sự kiện đổi tiền … khiến người dân vẫn thận trọng và lựa chọn các hình thức tích trữ vàng, mua đất nhiều hơn

5. Xử lý khủng hoảng truyền thông

Nhiêu tranh chấp về bồi thường chưa được xử lý thấu đáo đã được đưa lên báo chí hay các công cụ mạng xã hội như youtube, facebook… với những công ty chưa có bộ phận xử lý truyền thông khéo léo rất dễ gây những hiểu nhầm, hoài nghi, thậm chí là cơn trút giận của anh hùng bàn phím ..

Công ty nào đang bị tìm kiếm bảo hiểm lừa đảo nhiều nhất

Các công ty bảo hiểm nhân thọ trên thị trường đang hoạt động, nhưng theo khảo sát của eBaohiem thì sau đây là những công ty đang có lượt tìm kiếm với từ khóa ” lừa đảo” nhiều nhất

- Bảo hiểm Đai i chi life

- Bảo hiểm Manulife

- Bảo hiểm AIA

- Cty Bảo hiểm Bảo Việt Nhân thọ

- Bảo hiểm Generali

- Bảo hiểm của Prudential

- …..

Thông thường công ty nào có doanh thu cao, khách hàng nhiều thì càng bị tỷ lệ quan tâm tìm kiếm theo từ khoá này tăng lên chứ không hoàn toàn do số vụ sự cố phát sinh tranh chấp

5 Lý do bạn KHÔNG NÊN tin “bảo hiểm nhân thọ lừa đảo”

1. Sự quản lý chặt chẽ của cơ quan nhà nước đối với lĩnh vực bảo hiểm

1.1.Để được hoạt động kinh doanh bảo hiểm nhân thọ, mức Vốn pháp định theo nghị định 73/2016/NĐ-CP được quy định như sau:

a) Kinh doanh bảo hiểm nhân thọ (trừ bảo hiểm liên kết đơn vị, bảo hiểm hưu trí) và bảo hiểm sức khỏe: 600 tỷ đồng Việt Nam;b) Kinh doanh bảo hiểm theo quy định tại điểm a khoản này và bảo hiểm liên kết đơn vị hoặc bảo hiểm hưu trí: 800 tỷ đồng Việt Nam;c) Kinh doanh bảo hiểm theo quy định tại điểm a khoản này, bảo hiểm liên kết đơn vị và bảo hiểm hưu trí: 1.000 tỷ đồng Việt Nam.

Như vậy đây là một trong những ngành nghề kinh doanh có điều kiện, có vốn pháp định rất cao, được kiểm soát chặt chế mà không dễ gì một tổ chức không tin cậy có thể tham gia được. Hiện nay 18 công ty bảo hiểm nhân thọ tại Việt Nam đều đã đáp ứng được mức vốn này.

1.2. Điều 98 Luật kinh doanh bảo hiểm mới nhất quy định Doanh nghiệp bảo hiểm chỉ được sử dụng vốn nhàn rỗi của mình để đầu tư ở Việt Nam trong các lĩnh vực sau đây:

- A) Mua trái phiếu Chính phủ;

- B) Mua cổ phiếu, trái phiếu doanh nghiệp;

- C) Kinh doanh bất động sản;

- D) Góp vốn vào các doanh nghiệp khác;

- Đ) Cho vay theo quy định của Luật các tổ chức tín dụng;

- E) Gửi tiền tại các tổ chức tín dụng.

1.3. Cục quản lý và giám sát bảo hiểm là cơ quan quản lý trực tiếp các công ty bảo hiểm, theo dõi quỹ trích lập rủi ro, quỹ dự phòng, giám sát hoạt động đầu tư, xếp hạng và phân loại công ty. Trường hợp các công ty dưới chuẩn an toàn thì ngay lập tức tiến hành kiểm tra, thanh tra và đưa ra các biện pháp để duy trì về mức an toàn.

( Thông tư 195/2014/TT-BTC )

2. Hoạt động chi trả quyền lợi bảo hiểm

– Báo cáo số liệu từ Cục Quản lý, giám sát BH Bộ Tài chính năm 2020, các DNBH đã chi trả quyền lợi BH ước đạt 48.223 tỷ đồng, trong đó các DNBH phi nhân thọ chi trả ước đạt 23.108 tỷ đồng, các DNBH nhân thọ chi trả ước đạt 25.115 tỷ đồng..

– Bảo Việt Nhân thọ cho biết, từ khi thành lập tới nay, Bảo Việt Nhân thọ đã hoạch định và bảo vệ cho hơn 14,2 triệu lượt khách hàng, chi trả quyền lợi BH và đáo hạn cho khách hàng với tổng giá trị lên đến gần 35.000 tỷ đồng.

3. Đóng góp xã hội

Tham khảo thêm: Lấy bảo hiểm xã hội 1 lần

Năm 2017, các DN bảo hiểm đã đầu tư trở lại nền kinh tế ước đạt 247.801 tỷ đồng, tăng 26,74% so với năm 2016. 6 tháng đầu năm 2018, thị trường bảo hiểm nhân thọ đã đầu tư trở lại nền kinh tế hơn 215.000 tỷ đồng.

Không chỉ chi trả quyền lợi BH nhanh chóng, minh bạch, các DNBH nhân thọ còn đẩy mạnh hoạt động an sinh xã hội, tình nguyện vì cộng đồng như: hỗ trợ xây dựng các công trình trường học, trạm y tế tại một số địa phương nhằm góp phần xóa đói giảm nghèo nhanh và bền vững. Bao hiem Prudential Việt Nam cũng thực hiện gói cứu trợ thiên tai khẩn cấp đến các em nhỏ và gia đình chịu ảnh hưởng nặng nề của bão lũ tại các tỉnh miền núi phía Bắc trong đợt bão lũ vừa qua. Gói cứu trợ đợt này thuộc dự án “Cứu trợ khẩn cấp và khắc phục hậu quả thiên tai”, Prudential Việt Nam tài trợ 1,5 tỷ đồng với sự phối hợp cùng Quỹ Bảo Trợ trẻ em Việt Nam, thực hiện trong năm 2018.Đại diện Hanwha Life cũng cho biết, kể từ năm 2012, Hanwha Life đã trao tặng người nghèo hơn 37.528 thẻ BH y tế, với tổng kinh phí hơn 9,4 tỷ đồng và tài trợ 22 tỷ đồng để xây dựng 160 căn nhà tình thương tại đồng bằng sông Cửu Long và hơn 20 tỉnh thành khắp cả nước.

4. Tạo việc làm bảo hiểm

Ngành bảo hiểm nhân thọ có doanh thu tăng trưởng trên 10-30%/năm. Một lực lượng lớn các tư vấn viên bảo hiểm đã có thu nhập thêm từ ngành bảo hiểm. Theo ước tính của ebaohiem hiện có khoảng 800.000 đại lý bảo hiểm đã và đang hoạt động.

Chưa kể ngành bảo hiểm hiện nay đang phân phối qua các kênh bảo hiểm mới như ngân hàng, đại lý tổ chức, kênh trực tuyến cũng giúp gia tăng lực lượng tư vấn viên.

5.Bảo hiểm nhân thọ tại các nước phát triển

Doanh thu toàn ngành bảo hiểm Việt Nam chỉ bằng 2% GDP trong khi tỷ lệ này ở các nước trong khu vực như Thái Lan, Malaysia, Singapore… khoảng 5 – 7% GDP.

Với thu nhập bình quân đầu người hơn 2.500 USD/năm và với dân số gần 100 triệu người, thị trường bảo hiểm nhân thọ Việt Nam vẫn còn tiềm năng rất lớn. Tỷ lệ người dân tham gia BHNT ở nước ta hiện nay chỉ khoảng 8% dân số, thấp hơn nhiều so với khu vực và các nước trên thế giới (Malaysia: 50%, Singapore: 80%, Anh – Mỹ – Nhật: >90%

Và 05 Lý do mà bạn nên tham gia Bảo hiểm nhân thọ

Mặc dù với những suy nghĩ trên, nhưng xung quanh chúng ta vẫn có rất nhiều người dân tham gia bằng chứng là thị trường bảo hiểm nhân thọ tăng trưởng 30% hàng năm và hiện đã có 1 triệu người dân tham gia. Lý do họ ” liều” tham gia như vậy bởi những nguyên nhân sau:

Nguy cơ mắc bệnh ung thư, bệnh hiểm nghèo gia tăng

tỉ lệ mắc ung thư ngày càng tăng cao bởi thực tế cho thấy, số trường hợp mắc mới ung thư tăng nhanh từ 68.000 ca (năm 2000) lên đến 126.000 ca (năm 2010) và dự kiến sẽ vượt qua 190.000 ca vào 2020. Nếu không có biện pháp dự phòng tài chính bạn và người thân sẽ phải đối mặt với những rủi ro tài chính.

Tăng giá chi phí y tế hàng năm

Chi phí y tế liên tục tăng, liệu chúng ta luôn có đủ tiền để chi trả khi ốm đau, nằm viện? Vậy làm sao để an tâm được hỗ trợ khi nằm viện? Làm sao để được hưởng các dịch vụ chăm sóc y tế tốt nhất khi không có quá nhiều tiền? Tham gia bảo hiểm y tế tự nguyện hay bảo hiểm nhân thọ là giải pháp tốt nhất để chăm sóc sức khoẻ.

Chuẩn bị Kế hoạch tài chính dài hạn cho con cái

Là cha mẹ, ai cũng mong muốn con mình được học hành thành tài, để sau này có tương lai tươi sáng, có trí thức, có công việc tốt để tự chăm sóc cho gia đình của mình. Tất cả hi sinh và nỗ lực của cha mẹ phần nhiều đều vì tương lai hạnh phúc và đủ đầy cho con. Hãy xem việc tham gia bảo hiểm như một khoản tiết kiệm để sẵn sàng cho tương lai

Ước mơ An nhàn tuổi hưu

Người già Việt Nam khác xa với người già tại các nước Châu Âu. Trong khi tại các nước Châu Âu, tuổi già là lúc nghỉ ngơi, an nhàn, đi du lịch đây đó thì có rất nhiều người Việt vẫn phải lao động kiếm sống ở độ tuổi lẽ ra đã được “nghỉ hưu”.

Một phần nguyên nhân do chúng ta không có kỹ năng hoạch định tài chính hay thói quen tiết kiệm tiền bạc tốt từ khi còn trẻ, dẫn đến khi “xế chiều” không còn đủ tiền để chi tiêu và duy trì ổn định mức sống. Một trong những lý do giúp người cao tuổi ở nước ngoài có điều kiện tận hưởng cuộc sống như thời trẻ chính là BHNT. BHNT giúp người về hưu đảm bảo tự do hoàn toàn về tài chính, không tạo thêm gánh nặng cho con cháu. Thói quen tiết kiệm trước, chi tiêu sau cũng giúp họ có những kế hoạch tài chính vững vàng trong mọi tình huống của cuộc đời.

Đừng sợ bảo hiểm nhân thọ lừa đảo, hãy chia sẻ với chúng tôi

eBaohiem là nền tảng bảo hiểm lớn nhất tại Việt Nam cung cấp các giải pháp về bảo hiểm cá nhân và doanh nghiệp bao gồm bảo hiểm phi nhân thọ và nhân thọ. Khổng chỉ đơn thuần là kênh phân phối các sản phẩm bảo hiểm, chúng tôi còn luôn hỗ trợ khách hàng tìm hiểu và lựa chọn sản phẩm phù hợp với nhu cầu, cũng như luôn bên cạnh mỗi khi có các sự cố bồi thường nhằm đảm bảo hiểm việc chi trả quyền lợi là chính xác, minh bạch và nhanh chóng

#baohiemnhantholuadao #ebaohiem #baohiemnhantho

Tham khảo thêm: Chế độ nghỉ ốm của bảo hiểm xã hội