Thuế thu nhập cá nhân (TNCN) được đóng bởi cá nhân khi tham gia lao động, ký hợp đồng làm việc. Trong một vài trường hợp, phần thuế nộp cao hơn mức thuế cần phải nộp trong năm thì người lao động có thể yêu cầu hoàn phần thuế đóng dư. Để hiểu hơn về thủ tục hoàn thuế TNCN, mời bạn cùng tham khảo bài viết bên dưới nhé.

1Hoàn thuế thu nhập cá nhân là gì?

Hoàn thuế TNCN được hiểu đơn giản có nghĩa là Nhà nước sẽ hoàn trả lại bạn một phần tiền thuế đã thu từ bạn (trong năm quyết toán), nếu bạn thuộc một trong các trường hợp có trong quy định của pháp luật.

Xem thêm: Hoàn thuế thu nhập cá nhân

2Điều kiện hoàn thuế thu nhập cá nhân

Theo quy định được nêu ở điều 23 Thông tư 92/2015/TT-BTC, điều kiện được hoàn thuế TNCN gồm:

- Các cá nhân đã có mã số thuế (MST) tại thời điểm đề nghị hoàn thuế thì mới được hoàn thuế TNCN.

- Đối với cá nhân đã ủy quyền cho các tổ chức hoặc cá nhân trả thu nhập thực hiện quyết toán thuế thì việc hoàn thuế của cá nhân được thực hiện thông qua tổ chức, cá nhân trả thu nhập.

- Đối với cá nhân không thuộc diện ủy quyền quyết toán thuế thì phải trực tiếp kê khai thu nhập với cơ quan thuế hoặc có thể nộp bù trừ vào kỳ kế tiếp.

– Các trường hợp được hoàn thuế TNCN:

- Số tiền thuế đã nộp lớn hơn số tiền thuế phải nộp trong năm phát sinh thu nhập.

- Cá nhân đã nộp thuế nhưng có thu nhập tính thuế chưa đến mức phải nộp thuế.

- Các trường hợp khác theo quyết định của cơ quan nhà nước có thẩm quyền.

3Cách tính tiền thuế TNCN được hoàn

Tiền thuế TNCN được hoàn được tính theo công thức:

Trong đó:

Kết quả phép tính trên ra dương thì đó là số tiền thuế đã nộp thừa, còn nếu kết quả âm thì đó là số tiền thuế nộp thiếu.

(1) Số tiền thuế TNCN đã nộp sẽ được xác định trên giấy nộp tiền vào ngân sách nhà nước (đối với doanh nghiệp hoặc cá nhân đã nộp vào ngân sách nhà nước theo mã số thuế của cá nhân người nộp thuế) hoặc chứng từ khấu trừ thuế TNCN (đối với cá nhân).

Đối với các giấy tờ này khi bạn tự thực hiện quyết toán thuế với cơ quan thuế thì có thể yêu cầu doanh nghiệp cung cấp cho bạn.

(2) Số thuế TNCN phải nộp theo quyết toán thuế = [(Tổng thu nhập chịu thuế – tổng các khoản giảm trừ)/ 12 tháng] x thuế suất theo biểu lũy tiến từng phần x 12 tháng

– Thu nhập chịu thuế: Là tổng thu nhập từ tiền lương tiền công mà cá nhân thực nhận từ 01/01 đến 31/12 năm quyết toán.

– Các khoản giảm trừ gồm có: Giảm trừ gia cảnh (bản thân + người phụ thuộc) + Các khoản bảo hiểm bắt buộc + Các khoản đóng góp từ thiện, khuyến học, nhân đạo,… (nếu có).

4Thủ tục hoàn thuế thu nhập cá nhân

Trường hợp Doanh nghiệp được uỷ quyền

Bước 1: Doanh nghiệp chuẩn bị các hồ sơ hoàn thuế quy định tại (khoản 1 Điều 53 Thông tư 156/2013/TT-BTC được sửa đổi, bổ sung bởi Điều 23 Thông tư 92/2015/TT-BTC) bao gồm:

- Giấy đề nghị hoàn trả khoản thu ngân sách nhà nước theo (mẫu số 01/ĐNHT ban hành kèm theo Thông tư số 156/2013/TT-BTC). Tải về: TẠI ĐÂY.

- Bản chụp các chứng từ, biên lai nộp thuế TNCN và người đại diện hợp pháp của tổ chức, cá nhân trả thu nhập ký cam kết chịu trách nhiệm tại bản chụp đó.

- Giấy ủy quyền quyết toán thuế của người yêu cầu (theo mẫu 02/UQ-QTT-TNCN). Tải về: TẠI ĐÂY.

Bước 2: Kiểm tra hồ sơ đầy đủ và nộp hồ sơ hoàn thuế đến cơ quan thuế trực tiếp quản lý.

Bước 3: Trong thời hạn 6 ngày làm việc kể từ ngày nhận được đủ hồ sơ hoàn thuế và căn cứ hồ sơ đề nghị hoàn thuế của người nộp thuế, thủ trưởng cơ quan thuế các cấp phải ra Thông báo về việc chuyển hồ sơ sang diện kiểm tra trước, hoàn thuế gửi người nộp thuế theo quy định tại (điểm a khoản 3 Điều 58 Thông tư 156/2013/TT-BTC).

Trường hợp cá nhân tự quyết toán thuế TNCN

Tìm hiểu thêm: Trốn thuế là hành vi vi phạm gì

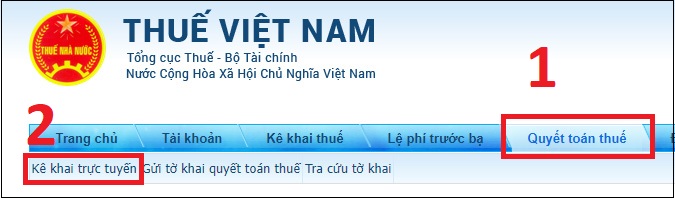

Bước 1: Bạn vào đăng nhập vào Trang Thuế điện tử, nhập MST, mã kiểm tra và nhấn Tiếp tục.

– Sau đó, nhập mật khẩu và chọn Đăng nhập để truy cập vào trang Thuế điện tử.

Bước 2: Chọn vào mục Quyết toán thuế > Chọn Kê khai trực tuyến để tiến hành kê khai thuế.

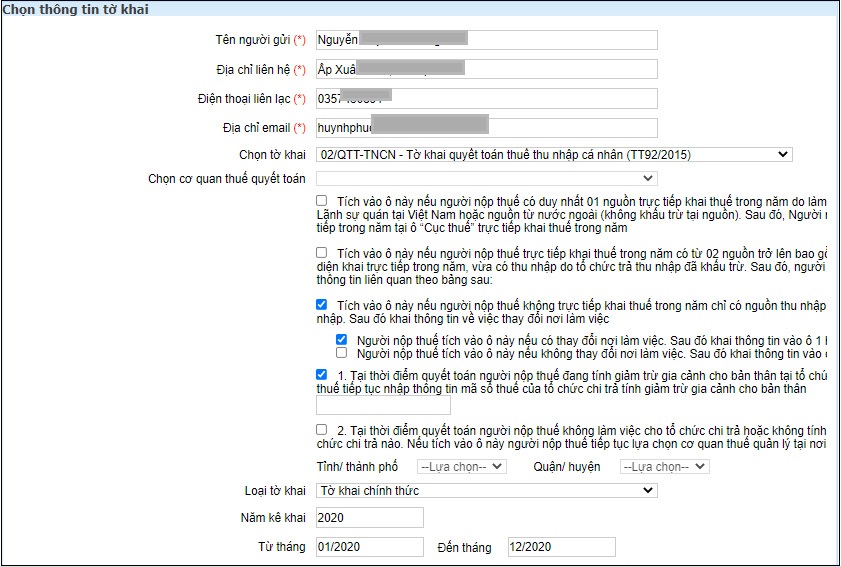

Bước 3: Điền thông tin tờ khai trực tuyến, gồm:

- Tên người nộp thuế: Điền họ tên của người tự quyết toán.

- Địa chỉ liên hệ: Nhập địa chỉ thường trú hoặc tạm trú.

- Điện thoại liên lạc: Điền số điện thoại của người tự quyết toán.

- Địa chỉ email: Điền email của người tự quyết toán.

- Chọn tờ khai: 02/QTT-TNCN-Tờ khai quyết toán thuế TNCN (TT92/2015).

- Chọn cơ quan quyết toán: Tùy vào trường hợp của các bạn để tick chọn vào các mục bên dưới. Ví dụ trong bài này, mình chọn trường hợp cá nhân làm việc 2 nơi (có thay đổi nơi làm việc), đã khấu trừ thuế tại nguồn.

- Nhập mã số thuế của cơ quan khẩu trừ tại nguồn, hệ thống sẽ tự động nhận diện cơ quan quyết toán.

- Loại tờ khai: Tờ khai chính thức.

- Năm kê khai.

Sau khi hoàn thành các bước kê khai thông tin bạn tiếp tục nhấn Tiếp tục.

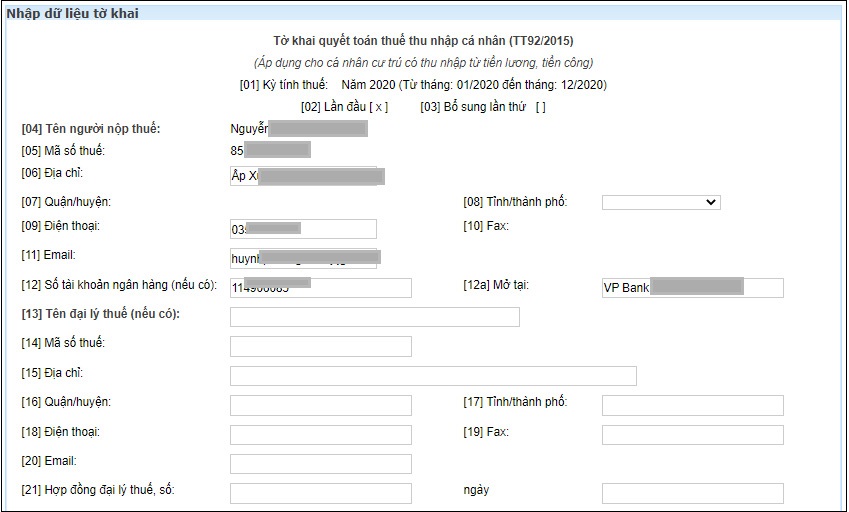

Bước 4: Bạn cần khai tờ khai quyết toán thuế:

- [01] đến [06]: Hệ thống tự động nhập.

- [07] đến [08]: Chọn tỉnh, thành phố ở mục [08] trước, sau đó chọn quận huyện ở mục [07] (Địa chỉ thường trú).

- [09]: Điền số điện thoại của người nộp thuế (NNT) – bắt buộc điền.

- [10]: Fax: Không bắt buộc.

- [11]: Điền địa chỉ email của NNT – bắt buộc điền.

- [12]: Số tài khoản ngân hàng (nếu có). Không bắt buộc.

- [12a]: Mở tài khoản ngân hàng nào, tại đâu thì điền tên chi nhánh của ngân hàng vào đó.

- [13] đến [21]: Thông tin đại lý thuế (nếu không có thì bỏ qua).

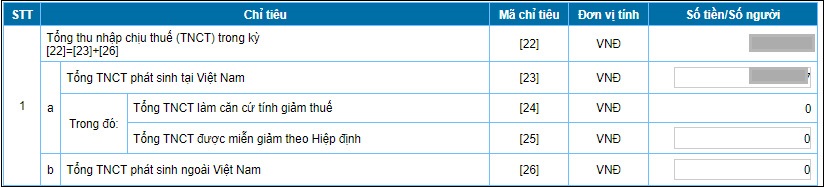

- [22]: Tổng thu nhập chịu thuế (TNCT) trong kỳ: [22] = [23] + [26].

- [23]: Tổng TNCT phát sinh tại Việt Nam: Là tổng các khoản thu nhập chịu thuế từ tiền lương, tiền công và các khoản thu nhập chịu thuế khác, có tính chất tiền lương tiền công phát sinh tại Việt Nam, bao gồm cả thu nhập chịu thuế từ tiền lương, tiền công do làm việc trong khu kinh tế và thu nhập chịu thuế được miễn theo Hiệp định tránh đánh thuế hai lần (nếu có).

- [24]: Tổng TNCT làm căn cứ tính giảm thuế: Là tổng các khoản thu nhập chịu thuế từ tiền lương, tiền công và các khoản thu nhập chịu thuế khác có tính chất tiền lương tiền công mà cá nhân nhận được do làm việc trong khu kinh tế, không bao gồm thu nhập được miễn giảm theo Hiệp định tránh đánh thuế hai lần (nếu có) (Không có thì không điền).

- [25]: Tổng TNCT được miễn giảm theo Hiệp định: Là tổng các khoản thu nhập chịu thuế từ tiền lương, tiền công và các khoản thu nhập chịu thuế khác, có tính chất tiền lương tiền công mà cá nhân nhận được thuộc diện miễn thuế theo Hiệp định tránh đánh thuế hai lần (nếu có, không có thì không điền).

- [26]: Tổng TNCT phát sinh ngoài Việt Nam: Là tổng các khoản thu nhập chịu thuế từ tiền lương, tiền công và các khoản thu nhập chịu thuế khác, có tính chất tiền lương tiền công phát sinh ngoài Việt Nam (Không có thì không điền).

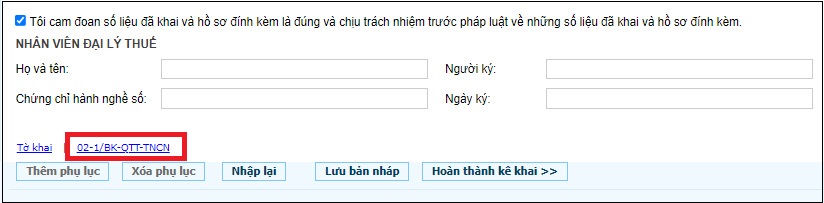

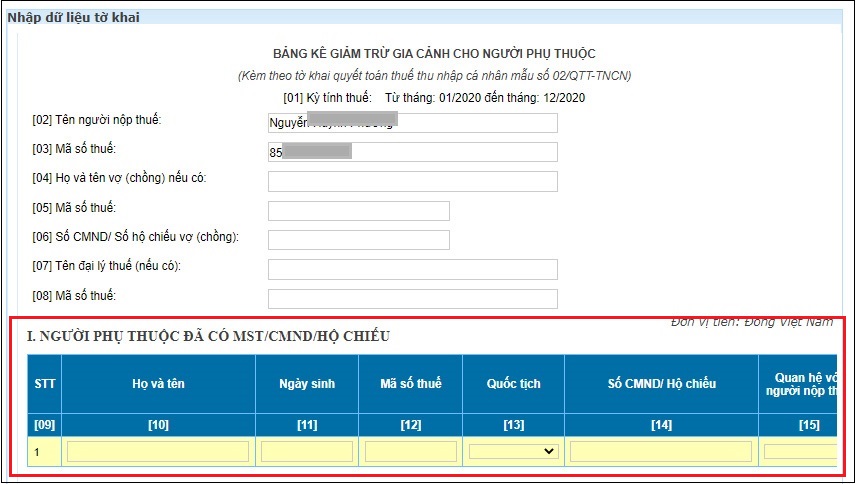

- [27]: Số người phụ thuộc: Tự động tính khi được kê khai. Trường hợp đã có đăng ký người phụ thuộc với cơ quan thuế, bạn kéo xuống dưới cùng, nhấn vào 02-1/BK-QTT-TNCN để tiến hành kê khai.

Sau đó, bạn tiến hành kê khai những người đã đăng ký, bao gồm người đã có CMND/CCCD/Hộ chiếu và người chưa có CMND/CCCD/Hộ chiếu.

Sau khi bạn kê khai xong, hệ thống sẽ tự động tính khấu trừ cho người phụ thuộc ở chỉ tiêu 30. Bạn tiếp tục nhấn vào Tờ khai ở phía dưới góc trái để quay trở lại tờ khai ban đầu và điền các thông tin tiếp theo ở tờ khai.

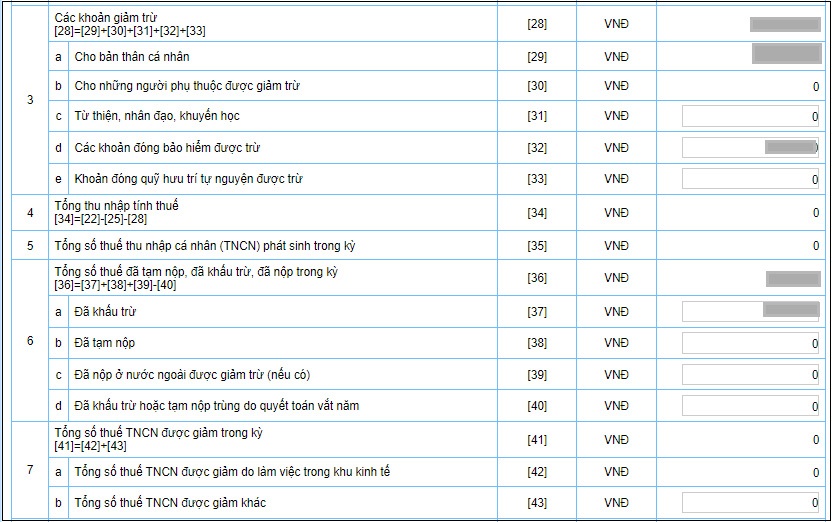

- [28], [29] và [30]: Hệ thống tự động tính.

- [31]: Từ thiện, nhân đạo, khuyến học: Là các khoản chi đóng góp vào các tổ chức, cơ sở chăm sóc, nuôi dưỡng trẻ em có hoàn cảnh đặc biệt khó khăn, người tàn tật, người già không nơi nương tựa, các khoản chi đóng góp vào các quỹ từ thiện, quỹ nhân đạo, quỹ khuyến học được thành lập và hoạt động theo quy định của cơ quan Nhà nước (Không có thì không điền).

- [32]: Các khoản đóng bảo hiểm được trừ: Là các khoản bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, bảo hiểm trách nhiệm nghề nghiệp đối với một số ngành nghề phải tham gia bảo hiểm bắt buộc.

- Bạn có thể tìm thấy khoản này trong chứng từ khấu trừ thuế hoặc Thư xác nhận thu nhập.

- [33]: Khoản đóng quỹ hưu trí tự nguyện được trừ: Là tổng các khoản đóng vào Quỹ hưu trí tự nguyện theo thực tế phát sinh tối đa không vượt quá ba (03) triệu đồng/tháng (Không có thì không điền).

- [34], [35] và [36]: Hệ thống tự động tính.

- [37]: Đã khấu trừ: Là tổng số thuế mà tổ chức, cá nhân trả thu nhập đã khấu trừ từ tiền lương; tiền công của cá nhân theo thuế suất Biểu thuế lũy tiến từng phần trong kỳ và tổng số thuế mà tổ chức, cá nhân trả thu nhập đã khấu trừ theo thuế suất 10% trong kỳ, căn cứ vào chứng từ khấu trừ thuế của tổ chức, cá nhân trả thu nhập.

- [38]: Đã tạm nộp: Là số thuế cá nhân trực tiếp kê khai và đã tạm nộp tại Việt Nam, căn cứ vào chứng từ nộp thuế vào ngân sách nhà nước.

- [39]: Đã nộp ở nước ngoài được giảm trừ (nếu có): Là số thuế đã nộp ở nước ngoài được xác định tối đa bằng số thuế phải nộp tương ứng với tỷ lệ thu nhập nhận được từ nước ngoài so với tổng thu nhập nhưng không vượt quá số thuế là [35] x {[26]/([22] -[25])}x 100%.

- [40]: Đã khấu trừ hoặc tạm nộp trùng do quyết toán vắt năm: Là số thuế đã khấu trừ, đã nộp thực tế phát sinh trên chứng từ đã kê khai trên Tờ khai quyết toán thuế các năm trước.

- [41], [42]: Hệ thống tự động tính.

- [43]: Tổng số thuế TNCN được giảm khác: Là số thuế được giảm do đã tính ở kỳ tính thuế trước đó.

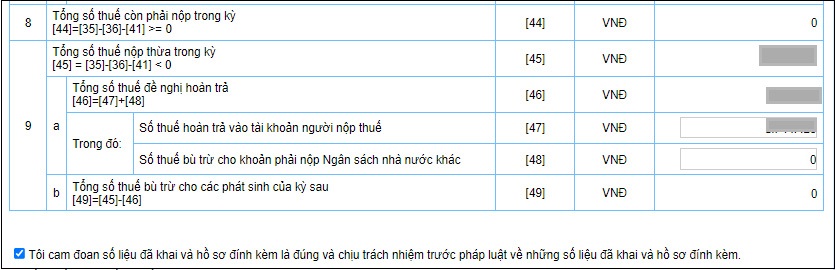

- [44], [45] và [46]: Hệ thống tự động tính.

- [47]: Số thuế hoàn trả vào tài khoản người nộp thuế: Cá nhân có số thuế nộp thừa nếu muốn đề nghị hoàn trả thì phải nhập vào ô này, nếu không đề nghị hoàn trả thì không nhập.

- [48]: Số thuế bù trừ cho khoản phải nộp Ngân sách nhà nước khác: Cá nhân có số thuế nộp thừa và đề nghị bù trừ cho các khoản phải nộp Ngân sách nhà nước khác (bao gồm khoản nợ ngân sách, khoản phát sinh phải nộp của các loại thuế khác như giá trị gia tăng, môn bài, tiêu thụ đặc biệt,…) thì ghi vào chỉ tiêu này.

- [49]: Hệ thống tự động tính.

Tham khảo thêm: Thuế thu nhập cá nhân bao nhiêu

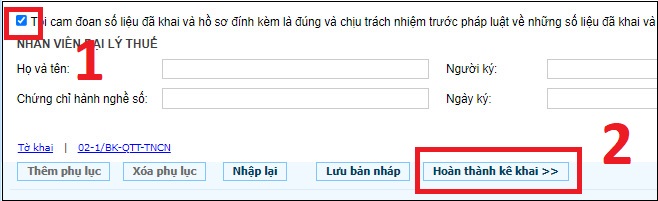

Bước 5: Khi điền đầy đủ các thông tin, bạn cần kiểm tra lại toàn bộ thông tin thêm lần nữa và kéo xuống dưới tick chọn ô “Tôi cam đoan số liệu đã khai và hồ sơ đính kèm là đúng và chịu trách nhiệm trước pháp luật về những số liệu đã khai và hồ sơ đính kèm” > Bạn có thể nhấn chọn Thêm phụ lục để bổ sung các chứng từ liên quan (nếu có) > Chọn Hoàn thành kê khai.

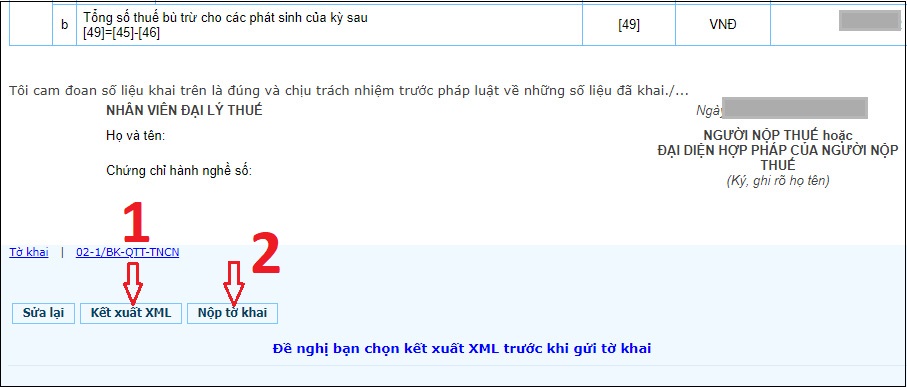

Bước 6: Kiểm tra xem thông tin tờ khai có đúng hay chưa kéo xuống dưới và chọn Kết xuất XML. Tờ khai của bạn sẽ được lưu về máy. Sau đó, bạn chọn Nộp tờ khai.

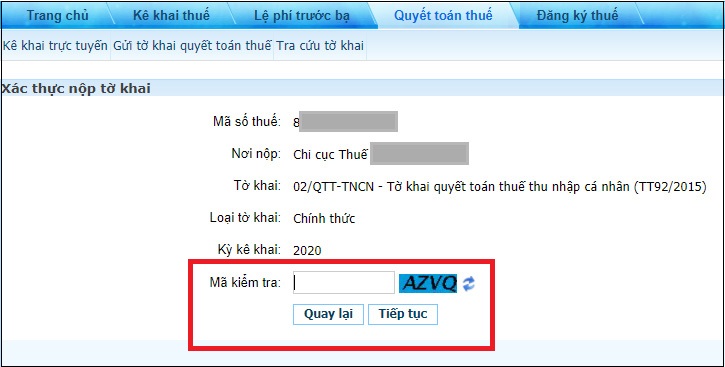

Bước 7: Nhập mã kiểm tra và nhấn Tiếp tục. Nếu thông tin đúng và đầy đủ, hệ thống sẽ thông báo nộp thành công.

Bước 8: In tờ khai: Tờ khai sau khi đã kết xuất XML, hãy in tờ khai thành 2 bản.

Bước 9: Nộp tờ khai – Bạn đem tờ khai đã in ra kèm theo chứng từ khấu trừ thuế, giấy tờ tùy thân (CMND/CCCD), nộp tại Bộ phận một cửa của Cơ quan thuế đã nộp tờ khai online.

5Thời hạn giải quyết hồ sơ hoàn thuế

Theo quy định của Luật quản lý thuế 78/2006/QH11, từ khi người nộp thuế đã nộp đầy đủ hồ sơ, thực hiện đầy đủ các bước theo quy trình thì:

- Thời gian hoàn thuế là 06 ngày: Đối với các trường hợp hồ sơ hoàn thuế thuộc đối tượng hoàn thuế trước kiểm tra sau.

- Thời gian hoàn thuế là 40 ngày: Đối với các trường hợp hồ sơ hoàn thuế thuộc đối tượng kiểm tra trước hoàn thuế sau.

- Thời gian hoàn thuế là 05 ngày: Đối với trường hợp hồ sơ hoàn thuế đã có xác nhận nộp thừa của cơ quan nhà nước có thẩm quyền.

Đối với trường hợp đã có xác nhận nộp thừa từ cơ quan thuế không thực hiện phân loại hồ sơ thuộc diện: Hoàn thuế trước, kiểm tra sau; kiểm tra trước, hoàn thuế sau, mà thông thường thì ngày cuối cùng trong thời gian giải quyết hoàn thuế TNCN, bạn sẽ nhận được khoản tiền này.

6Một số lưu ý khi làm thủ tục hoàn thuế TNCN

– Theo Điều 44 Luật Quản lý thuế 2019 có quy định thì hạn chót nộp hồ sơ khai thuế TNCN như sau:

“a) Chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính đối với hồ sơ quyết toán thuế năm; chậm nhất là ngày cuối cùng của tháng đầu tiên của năm dương lịch hoặc năm tài chính đối với hồ sơ khai thuế năm;

b) Chậm nhất là ngày cuối cùng của tháng thứ 4 kể từ ngày kết thúc năm dương lịch đối với hồ sơ quyết toán thuế thu nhập cá nhân của cá nhân trực tiếp quyết toán thuế”.

– Đối với cá nhân khi kê khai quyết toán thuế TNCN cần điền đầy đủ các thông tin sau: Địa chỉ chính xác để liên hệ, số điện thoại, email, họ tên, mã số thuế,… Đối với hồ sơ hoàn thuế đề nghị ghi chính xác số tài khoản ngân hàng và mở tại ngân hàng – chi nhánh.

Tham khảo các mẫu laptop đang kinh doanh tại Điện máy XANH để phục vụ công việc và tính thuế thu nhập cá nhân dễ dàng, nhanh chóng:

Thông qua các thông tin trên, hi vọng sẽ giúp ích cho bạn hiểu được thủ tục hoàn thuế thu nhập cá nhân đơn giản mới nhất 2021. Nếu có thắc mắc hãy bình luận cho chúng tôi biết nhé.

Tham khảo thêm: Quy định nộp thuế thu nhập cá nhân