Viết và xuất Hóa đơn bán lẻ là công việc thường xuyên của kế toán, đối với trường hợp hàng hóa, dịch vụ bán lẻ thì kế toán phải viết thế nào. Sau đây Kế toán Việt Hưng hướng dẫn các bạn cách viết và xuất hóa đơn giá trị gia tăng bán lẻ.

Nội dung chính

1. Căn cứ pháp lý để xuất hóa đơn bán lẻ hàng hóa, dịch vụ

– Theo Điều 16 Thông tư 39/2014/TT-BTC ngày 31/03/2014 quy định

Xem thêm: Cách viết hóa đơn bán hàng cho khách lẻ

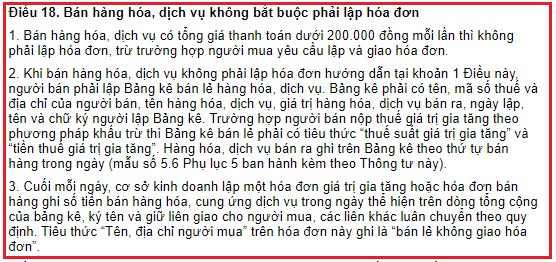

– Theo Điều 18 Thông tư 39/2014/TT-BTC ngày 31/03/2014 quy định

2. Hướng dẫn xuất hóa đơn bán lẻ

Trên thị trường Việt Nam hiện nay xuất hiện rất nhiều các doanh nghiệp tham gia cung cấp. Và buôn bán các mặt hàng tiêu dùng phục vụ trực tiếp cho người tiêu dùng trên thị trường. Tuy nhiên việc các doanh nghiệp bán hàng hóa cho người tiêu dùng thông thường thì không xuất hóa đơn đỏ. Như vậy vào cuối mỗi tháng nhân viên kế toán sẽ tiến hành lập một hay nhiều hóa đơn bán lẻ để xác định doanh thu. Vậy cách xuất hóa đơn khách lẻ như thế nào mới đúng so với quy định.

2.1. Trường hợp đơn hàng trị giá dưới 200.000đ

Theo thông tư 153/2010/TT-BTC thì đối với mỗi đơn hàng trị giá dưới 200.000đ. Mà khách hàng không yêu cầu xuất hóa đơn thì hàng ngày (số lượng nhiều). Hàng tháng (số lượng ít) nhân viên kế toán sẽ lập một bảng kê theo mẫu số 5.7 – Phụ Lục 5 ban hành kèm theo TT 153/2010/TT-BTC để xuất chung trên 1 tờ hóa đơn. Chúng ta không cần tách giá trị hóa đơn bán lẻ ra thành nhiều hóa đơn.

Nội dung cần kê khai trên bảng kê cần có đầy đủ các thông tin sau. Khi bán hàng hóa, dịch vụ không phải lập hóa đơn hướng dẫn tại khoản 1 điều này,

– Người bán phải lập bảng kê bán lẻ hàng hóa dịch vụ. Bảng kê phải có tên. Mã số thuế và địa chỉ của người bán. Tên hàng hóa dịch vụ bán ra, ngày lập, tên và chữ ký người lập bảng kê.

– Trường hợp người bán hàng nộp thuế gtgt theo phương pháp khấu trừ. Thì bảng kê bán lẻ phải có tiêu thức “thuế suất giá trị gia tăng” và “tiền thuế giá trị gia tăng”. Hàng hóa dịch vụ bán ra ghi trên bảng kê theo thứ tự bán hàng trong ngày. (Mẫu số 5.7 phụ lục 5 ban hành kèm theo thông tư này).

> Tải về mẫu bảng kê bán lẻ hàng hóa dịch vụ: DOWNLOAD

2.2. Trường hợp đơn hàng có giá trị lớn hơn 200.000đ

Thì chúng ta bắt buộc phải lập hóa đơn bán lẻ cho từng khách hàng đó. Chứ không được xuất gộp của nhiều đơn hàng như đối với trường hợp đơn hàng dưới 200.000đ.

Chúng ta xuất hóa đơn dựa theo quy định sau. “Trường hợp khi bán hàng hóa, cung ứng dịch vụ từ 200.000đ trở lên mỗi lần. Người mua không lấy hóa đơn hoặc không cung cấp tên, địa chỉ, mã số thuế (nếu có). Thì vẫn phải lập hóa đơn và ghi rõ “người mua không lấy hóa đơn “. Hoặc “người mua không cung cấp tên, địa chỉ, mã số thuế” “. Sau khi lập hóa đơn chúng ta giữ lại liên một và liên hai trên quyển hóa đơn còn liên 3 vẫn có thể lưu chuyển nội bộ để hạch toán. Quy định này không áp dụng đối với các công ty, cửa hàng xăng dầu.

Đối với trường hợp thứ hai rất nhiều kế toán cho rằng điều đó không quan trọng. Bởi vì làm sao nhân viên thuế lại biết được người đó mua hàng có giá trị trên 200.000đ hay không. Quả thật việc này cũng rất khó nhưng để xác định được. Thì chúng ta chỉ cần lấy tổng giá trị tiền hàng rồi chia cho số lượng của mặt hàng nào đó. Nếu giá trị đơn vị của mặt hàng đó lớn hơn 200.000đ. Như vậy chúng ta đã thực hiện việc lập hóa đơn sai quy định tại thông tư số 153/2010/TT-BTC.

> Tải về các mẫu hóa đơn bán lẻ mới nhất: DOWNLOADS

3. Cách viết hóa đơn bán lẻ dịch vụ, hàng hóa

Đọc thêm: Xuất hóa đơn cho cơ quan nhà nước

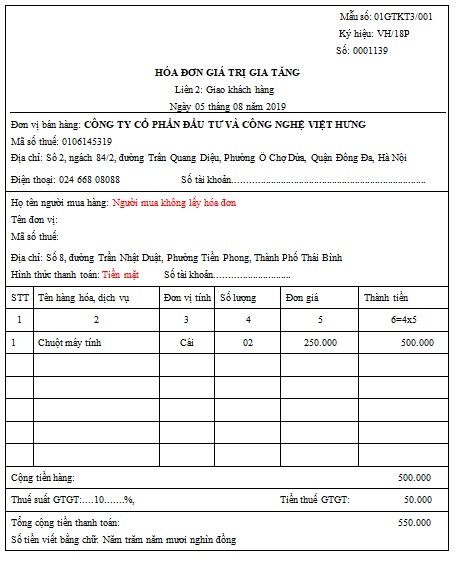

*) Tiêu thức Ngày tháng năm lập hóa đơn: là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho khách lẻ

*) Tiêu thức Họ tên người mua hàng: Ghi là Khách lẻ hoặc người mua không lấy hóa đơn

*) Tiêu thức Tên đơn vị: Người mua không cung cấp tên, địa chỉ, mã số thuế

*) Tiêu thức Mã số thuế: để trống

*) Tiêu thức Địa chỉ: để trống

*) Tiêu thức Hình thức thanh toán: Tiền mặt

*) Tiêu thức Số tài khoản: để trống

*) Tiêu thức Số STT: Ghi số 1,2,3,….theo thứ tự mặt hàng

*) Tiêu thức Tên hàng hóa, dịch vụ: Ghi đầy đủ tên mặt hàng. Nếu không viết hết các dòng hóa đơn, kế toán cần gạch chéo các dòng còn lại.

Trường hợp khi bán hàng hóa, dịch vụ nhiều hơn số dòng của một hóa đơn thì mục tên hàng hóa chỉ ghi tên gọi chung của mặt hàng và sử dụng bảng kê số…,ngày…,tháng…,năm…..

*) Tiêu thức Đơn vị tính:

– Đơn vị tính là gì thì ghi như thế: Ví dụ: Cái, chiếc, kg

– Theo Điểm b khoản 2 Điều 5 Thông tư 119/2014/TT-BTC

Trường hợp kinh doanh về dịch vụ thì không cần đơn vị tính trên hóa đơn

*) Tiêu thức Số lượng: Ghi số lượng hàng hóa bán ra

Đọc thêm: Phần mềm hóa đơn điện tử E-invoice được nhiều DN FDI tin dùng

*) Tiêu thức Đơn giá: Viết giá bán chưa thuế GTGT

*) Tiêu thức Thành tiền: Ghi tổng giá trị

*) Tiêu thức Cộng tiền hàng: bằng tổng các dòng ở cột thành tiền

*) Tiêu thức Thuế suất: Mỗi mặt hàng sẽ có một mức thuế suất khác nhau: 0%, 5%, 10%, và không chịu thuế

*) Tiêu thức Tiền thuế GTGT: Bằng Cộng tiền hàng x thuế suất

Trường hợp không chịu thuế GTGT thì kế toán gạch chéo

*) Tiêu thức Tổng cộng tiền thanh toán: Bằng Cộng tiền hàng + Tiền thuế GTGT

*) Tiêu thức Số tiền bằng chữ: Ghi diễn giải bằng chữ số tiền ở tiêu thức Tổng cộng tiền thanh toán

*) Tiêu thức Người mua hàng ký và ghi rõ họ tên: Người mua hàng ký và ghi rõ họ tên vào đây. Hoặc đóng dấu Bán hàng qua điện thoại

*) Tiêu thức Người bán hàng: Người bán hàng ký và ghi rõ họ tên vào đây

*) Tiêu thức Thủ trưởng đơn vị: Tổng Giám đốc, Giám đốc hoặc người được ủy quyền ký hóa đơn ký, đóng dấu và chức danh.

Mẫu hóa đơn GTGT bán lẻ:

Trên đây Lamketoan.vn đã hướng dẫn các bạn cách viết hóa đơn giá trị gia tăng của hàng hóa, dịch vụ bán lẻ. Để có thể hiểu rõ các quy định về hóa đơn và xuất hóa đơn các bạn có thể liên hệ trực tiếp với Kế toán Việt Hưng để được tư vấn và giải đáp cụ thể.

Xem thêm: Xuất hóa đơn bán thành phẩm

Tham khảo thêm: Mua hóa đơn đỏ ở đâu